Gestion de votre compte, emprunt, épargne, assurance, retraite... La Banque Populaire vous aide à mener à bien tous vos projets.

On vous donne les clés pour bien estimer le coût réel de votre projet immobilier et des astuces pour les réduire.

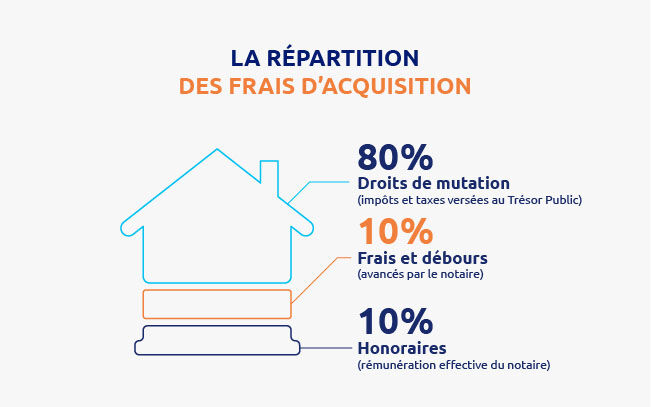

A quoi correspondent les frais de notaire ?

En réalité, les frais de notaire dus par l’acquéreur lors de l’achat d’un bien immobilier ne constituent pas uniquement la rémunération du notaire. Il n’en perçoit qu’une partie (environ 10%), l’essentiel revenant à l’État et aux collectivités locales. On devrait donc plutôt parler de « frais d’acquisition » parmi lesquels on trouve les honoraires du notaire.

La somme globale payée au notaire se décompose selon la répartition suivante : 80% pour les droits de mutation, 10% pour les frais et débours, 10% pour les honoraires.

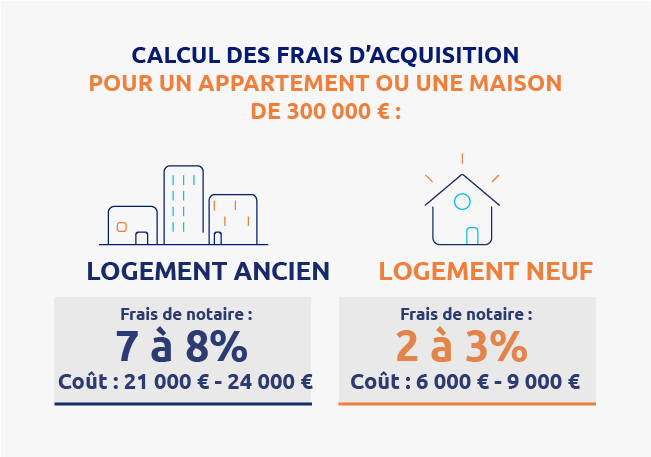

Frais de notaire pour un bien immobilier neuf ou ancien : quelle est la différence ?

Les frais d’acquisition varient selon le type de bien acheté : ils représentent environ 7 à 8% du prix de vente dans l’ancien et 2 à 3% dans le neuf pour un appartement ou une maison de 300 000 €.

source : La chambre des notaires de Paris

Comprendre les frais de notaires

Droits de mutation, droits d’enregistrement, débours, honoraires… Pour bien comprendre à quoi correspondent les frais de notaire, voici un mémento qui présente les notions indispensables à connaître.

Comprendre le rôle du notaire dans l’achat d’un bien

Le rôle du notaire ne se résume pas à collecter votre argent pour le donner à l’Etat. Expert en droit immobilier, il procède à toutes les vérifications nécessaires (conservation des hypothèques, cadastre, PV d’assemblées générales de copropriété…).

Garantir la sécurité juridique de la transaction immobilière

La rédaction de l’acte authentique de vente remis aux deux parties, engage sa responsabilité et vous met à l’abri des mauvaises surprises. Personne ne pourra venir contester ou revendiquer la propriété du bien !

Vous voilà renseigné sur les questions qui s’imposent. Vous êtes sur le point de réaliser le projet de votre vie ? Pour éviter d’avoir à calculer les frais d’acquisition, le simulateur en ligne sur le site des Notaires de France vous permettra d’obtenir le détail des frais.

3 astuces pour faire baisser les frais notariés

-

Jouez la carte de la négociation

en réduisant le prix du bien, vous diminuez les droits d’enregistrement et les taxes.

-

Réglez vos frais d’agence à part

pour qu’ils ne soient pas compris dans le prix du bien, en demandant à votre agent immobilier d’établir un « mandat de recherche ».

-

Déduisez de la valeur du bien

le prix des meubles existants, comme une cuisine ou une salle de bains équipés par exemple.

Vous recherchez un prêt immobilier ?

Nous saurons trouver la solution la plus adaptée à votre projet

* Sous réserve d’acceptation de votre dossier de crédit immobilier portant sur une opération relevant de l’article L. 313-1 du Code de la consommation par votre Banque Populaire Régionale, prêteur. L’emprunteur dispose d’un délai de réflexion de dix jours avant d’accepter l’offre de crédit. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.