Gestion de votre compte, emprunt, épargne, assurance, retraite... La Banque Populaire vous aide à mener à bien tous vos projets.

Les points clés

ES-PL, en bref

Spécifiquement conçu pour les professionnels libéraux, « ES-PL » est un dispositif qui permet à vous, Dirigeant(3), et à vos salariés de vous constituer une épargne pour leurs projets à moyen terme (5 ans) ou pour leur retraite.

« ES-PL » est un dispositif qui permet au dirigeant(3) et à ses salariés de constituer une épargne pour des projets à moyen terme (5 ans) ou pour préparer la retraite.

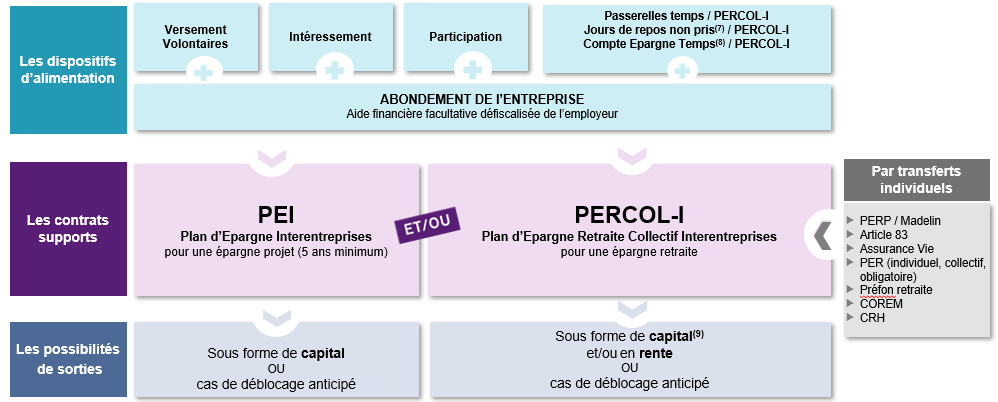

Il est constitué de deux plans d’épargne :

- un plan d’épargne interentreprises (PEI), pour une épargne à 5 ans

- un plan d’épargne retraite collectif interentreprises (PERCOL-I), pour une épargne en vue de la retraite

ES-PL se caractérise principalement par sa souplesse :

- Un investissement en toute liberté ;

- Un mode de gestion spécifique pour la retraite (PERCOL-I) qui a pour but d’optimiser le rendement de votre épargne tout en la préservant à l’approche de votre départ en retraite ;

- Une épargne disponible pour les grands moments ou les coups durs de la vie grâce à de nombreux cas de déblocage(4) tels que le mariage, l’acquisition de la résidence principale(5), le divorce et le décès. Pour découvrir l’ensemble des cas de déblocage, rendez-vous sur le site de Natixis Interépargne.

- La liberté d’utilisation de l’épargne au moment de votre départ à la retraite, en choisissant une sortie en capital(5) ou en rente viagère(6).

- Des supports de placement pouvant correspondre à différents profils d’investisseurs, du plus prudent au plus dynamique en contrepartie d’une certaine prise de risque, notamment un risque de perte en capital.

Comment mettre en place le dispositif d’épargne salariale ?

La mise en place se fait sur simple décision du dirigeant, car le dispositif ES-PL a été négocié par l’UNAPL (Union Nationale des Professions Libérales) au sein de toutes les branches professionnelles.

À qui se destine le dispositif ES-PL?

- Vous en tant que dirigeant(3) : dès lors que vous employez entre 1 et 250 en plus de vous-même.

- Votre conjoint, s’il a le statut de conjoint collaborateur ou conjoint associé marié ou pacsé.

- Vos salariés : qu’ils soient en CDI, CDD ou en apprentissage.

L’épargne salariale ES-PL, caractéristiques détaillées

Alimentation du PEI et du PERCOL-I

Abondement de l’entreprise

Choisissez librement les modalités de l’abondement :

- Un taux : de 0 à 300 % pour rendre le dispositif attractif auprès des épargnants ;

- Un plafond : en euros pour maîtriser l’enveloppe budgétaire maximale.

En tant qu’employeur, vous pouvez modifier ou supprimer cette aide mais ce PERCOL-I doit faire l’objet d’une communication aux salariés.

L’abondement versé ne doit pas dépasser 3 fois les versements annuels de l’épargnant, ni excéder 8 % du PASS (Plafond Annuel de la Sécurité Sociale)(10) soit 3 290,88 euros pour le PEI et 16 % du PASS soit 6 581,76 euros pour le PERCOL-I en 2022.

Sont concernés par l’abondement : les versements volontaires, l’intéressement, la participation, les passerelles temps PERCOL-I.

A noter, les versements obligatoires ne peuvent pas être abondés.

Les avantages pour vous, à titre professionnel

Le montant de l’abondement versé est :

- Exonéré de charges patronales(11) ;

- déductible de votre bénéfice imposable (sous réserve des conditions sociales et fiscales en vigueur et dans la limite des plafonds de versement)(12).

Les avantages pour vous, à titre personnel et vos salariés

Le montant de l’abondement perçu est :

- Exonéré de charges salariales (hors CSG/CRDS) ;

- Exonéré d’impôt sur le revenu.

À la sortie, le montant perçu est exonéré d’impôt sur les plus-values de l’épargne(13).

Traitement fiscal et social

|

Pour vous, à titre professionnel |

Pour vous, à titre personnel et pour vos salariés |

|---|---|

Le montant global de l’abondement versé est : – exonéré de charges patronales(11) ; – déductible du bénéfice imposable (sous réserve des conditions sociales et fiscales en vigueur et dans la limite des plafonds de versement)(12). |

Le montant global de l’abondement perçu est : – exonéré de charges salariales (hors CSG/CRDS) ; – exonéré d’impôt sur le revenu. À la sortie, les plus-values réalisées sont exonérées d’impôt sur le revenu(13). |

Références

Natixis Interépargne

- La référence en épargne salariale et retraite

- Prés de 3 millions d’épargnants, soit 24,1 % de parts de marché(2) ;

- Plus de 76 000 entreprises clientes ;

- Plus de 50 ans d’expérience dans la gestion de l’épargne salariale, l’épargne retraite et l’actionnariat salarié :

La gestion des FCPE est assurée par Natixis Investment Managers International :

- N°2 de la gestion d’actifs d’épargne salariale ;

- Un leader de la gestion ISR et Solidaire(14) ;

- N°2 de la gestion d’actifs d’épargne salariale(2).

Les références à un classement, un prix ou à une notation ne préjugent pas des résultats futurs des fonds. L’attribution d’une notation, d’un prix ou d’un classement constitue une appréciation/opinion de l’auteur duquel il/elle émane et peut être différente d’un auteur à l’autre.

Banque Populaire

Sud

Vous pourriez aussi être intéressé par

-

Découvrir l’ensemble de nos conseils sur la fiscalité de l’ensemble de vos équipements dans le cadre de votre activité.

-

Découvrir nos conseils sur la fiscalité de votre véhicule dans le cadre de votre activité professionnelle.

Communication à caractère publicitaire et sans valeur contractuelle

(1) Sauf option contraire. Déductible dans la limite de 10% des revenus professionnels imposables plafonnés à 8 PASS (Plafond Annuel de la Sécurité Sociale) (+15% de la fraction du revenu comprise entre 1 et 8 PASS pour les TNS (Travailleurs Non Salariés)) ou de 10% du PASS (Plafon Annuel de la Sécurité Sociale).

(2) Source AFG 31/12/2020

(3) Les dispositifs d’épargne salariale profitent également aux chefs d’entreprise et dirigeants non-salariés (président, directeur général, gérant et membre du directoire) employant au moins 1 et moins de 250 salariés (en plus d’eux-mêmes). L’effectif est calculé grâce à la moyenne du nombre de salariés employés au cours de chacun des 12 derniers mois de l’année civile précédente (les mois au cours desquels aucun salarié n’est employé ne sont pas pris en compte pour établir cette moyenne). Les salariés à temps partiel, quelle que soit la nature de leur contrat de travail, sont pris en compte au prorata de leur temps de travail.

(4) Les sommes débloquées sont exonérées d’impôt sur le revenu, à l’exception de celles provenant de versements volontaires déduits de l’IR à l’entrée du plan et débloquées pour acquisition de la résidence principale, qui sont imposées au barème de l’IR.

(5) Cette modalité de sortie n’est pas autorisée pour l’épargne issue des versements obligatoires.

(6) Possibilité de choisir entre un capital libéré en une seule fois ou de manière fractionnée ou une rente viagère sauf lorsqu’il aura opté expressément et irrévocablement pour la liquidation de tout ou partie de ses droits en rente viagère à compter de l’ouverture du plan.

(7) Dans la limite de 10 jours. Uniquement dans le PER COL-I et en l’absence de Compte Épargne-Temps (CET) dans l’entreprise.

(8) Exonération fiscales et sociales dans la limite de 10 jours par an, uniquement dans le PERCOL-I.

(9) Cette modalité de sortie n’est pas autorisée pour l’épargne issue des versements obligatoires.

(10) Plafond Annuel de la Sécurité Sociale, soit 41 136 € pour 2021.

(11) Le forfait social est supprimé sur les sommes versées après le 1er janvier 2019 au titre de la participation, de l’intéressement et de l’abondement pour les entreprises de 50 salariés. Il est également supprimé sur l’intéressement pour les entreprises de moins de 250 salariés. En dehors de ces cas, le forfait social est de 20 %. Il peut être réduit à 16 % sur l’intéressement, la participation et l’abondement versés dans le PER COL-I sous réserve que le règlement prévoit l’affectation par défaut des sommes à un système de « gestion pilotée » comportant au moins 10 % de titres éligibles au PEA-PME.

(12) Pour les entreprises éligibles à l’impôt pour au moins une partie de leur activité.

(13) Plus-values soumises aux prélèvements sociaux de 17,2 % (taux en vigueur au 01/01/2021).

(14) Baromètre finansol 2017.

Natixis Interépargne

Société anonyme au capital social de 8 890 784 € – Immatriculée au RCS de Paris sous le numéro B 692 012 669

Siège social : 30, avenue Pierre Mendès France, 75013 Paris

Natixis Investment Managers International

Société anonyme au capital de 51371062,28€

Agréée en qualité de Société de Gestion de Portefeuille sous le numéro GP 90009 en date du 22 mai 1990

Immatriculée au RCS de Paris sous le numéro 329 450 738. Natixis Interéparnge et Natixis Investments Manager International sont des entités appartenant au Groupe BPCE

Mirova

Société anonyme au capital de 8 322 490,00€.

Agréée par l’Autorité des marchés financiers sous le n°GP 02014, en date du 26 août 2002

Immatriculée au RCS de Paris sous le numéro 394 648 216

© Crédits photos : Getty Images - Droits Réservés