Gestion de votre compte, emprunt, épargne, assurance, retraite... La Banque Populaire vous aide à mener à bien tous vos projets.

Parmi toutes les solutions possibles pour défiscaliser, vous vous intéressez à l’immobilier locatif ? Investir dans la pierre tout en profitant d’une réduction de vos impôts, peut être une bonne idée si cette solution est adaptée à votre situation.

Pop&news fait le point sur les principaux dispositifs de défiscalisation immobilière prévus par le Code général des impôts qui peuvent vous permettre d’optimiser votre achat et de bénéficier des avantages accordés.

Cet article se veut informatif et ne remplace pas les conseils personnalisés de votre conseiller bancaire ou conseiller en gestion de patrimoine.

Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales. L’attention de l’acquéreur est attirée sur les risques afférents à un investissement locatif (ex. : non-respect des conditions d’octroi de l’incitation fiscale, y compris des conditions de mise en location, absence de locataire, loyers impayés, évolution défavorable du marché locatif) susceptibles d’entraîner la perte du bénéfice des incitations fiscales et/ou la remise en cause de l’équilibre financier de l’investissement.

Comment défiscaliser avec l’immobilier ?

Défiscaliser avec l’immobilier : quels objectifs ?

Les contribuables français plébiscitent la défiscalisation immobilière car elle permet de développer son patrimoine foncier tout en allégeant ses impôts.

L’État soutient de nombreux dispositifs qui favorisent les acquisitions de biens locatifs en résidences, en particulier dans des zones à forte demande. En contrepartie, il accorde des avantages fiscaux aux particuliers bailleurs qui jouent le jeu.

Toutes ces mesures répondent à des objectifs précis, tels que :

- rénover l’habitat urbain ;

- multiplier l’offre locative dans les zones tendues ;

- redynamiser les cœurs des villes ;

- permettre un meilleur accès à l’habitat social pour les foyers les moins aisés ;

- entretenir et valoriser le patrimoine national ;

- soutenir l’immobilier professionnel ou de tourisme.

Défiscaliser avec l’immobilier : nos conseils

Même si l’idée de défiscaliser avec l’immobilier vous séduit, attention aux fausses bonnes opérations et aux promesses trop alléchantes. Il est important de choisir un programme de défiscalisation immobilière adapté à votre situation personnelle, patrimoniale et à vos moyens.

Avant d’envisager une opération de défiscalisation immobilière, faites des simulations et pensez long terme. Certaines lois vous engagent pour plusieurs années et ne sont valables que si vous allez au bout du dispositif.

Votre tranche marginale d’imposition (TMI) et vos capacités de financement sont des indicateurs clés pour choisir la meilleure option. N’hésitez pas à vous faire accompagner par votre conseiller bancaire ou par un professionnel comme un conseiller en gestion de patrimoine.

Défiscaliser avec l’immobilier : important à savoir !

L’ensemble des mesures de niches fiscales sont plafonnées à 10 000 euros par an par foyer fiscal. Les dispositifs de défiscalisation immobilière, sauf exception, telles que la loi Malraux ou le déficit foncier, n’échappent pas à cette règle.

Avant de vous lancer dans un investissement locatif, faites vos calculs. Les avantages fiscaux qui dépassent votre montant d’imposition annuel sont, en effet, perdus pour les années suivantes.

Pour en savoir plus sur le sujet, retrouvez notre article Comment défiscaliser et payer moins d’impôts ?

PODCAST

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

Défiscaliser avec l'immobilier : pour qui et comment ?

? Aujourd’hui, la pierre est plus que jamais une valeur refuge qui suscite beaucoup d’engouement. Alors comment et pour qui l’immobilier permet de défiscaliser ?

Défiscaliser avec l’immobilier neuf

La loi de défiscalisation Pinel1

Présentation

Vous souhaitez investir dans un bien neuf pour le louer tout en profitant d’une déduction au niveau de vos impôts ? La loi Pinel a été créée spécifiquement pour faire de la défiscalisation en immobilier neuf. Elle vous permet, en tant que bailleur, de déduire de vos revenus imposables :

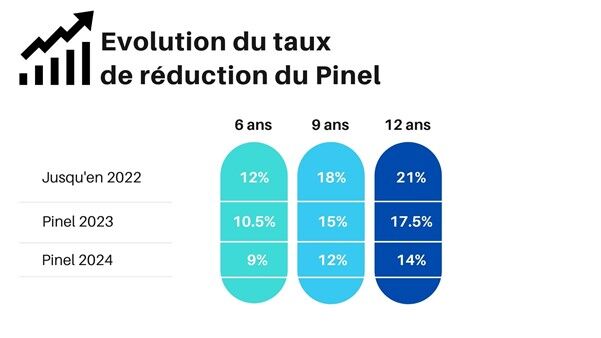

- 12 % du prix du logement si vous le louez pour une durée d’au moins 6 ans, à raison de 2 % par an ;

- 18 % si vous le louez 9 ans, à raison de 2 % par an ;

- jusqu’à 21 % si vous le gardez 12 ans, à raison de 1 % par an pour les 3 années supplémentaires.

Les logements qui sont éligibles à la loi Pinel sont soit neufs, soit réhabilités :

- logements en VEFA (vente en l’état futur d’achèvement) ou déjà terminés ;

- immeubles rénovés ou réhabilités ;

- locaux professionnels transformés à usage d’habitation.

Certaines conditions supplémentaires sont imposées aux propriétaires en loi Pinel :

- le bien doit se situer en zone A, A bis ou B1 (simulateur pour connaitre votre zone ici)

- il doit être loué vide, à usage d’habitation principale ;

- les loyers sont plafonnés au mètre carré, selon la zone où se trouve le bien.

Evolutions

Créée dans la lignée des précédentes mesures, telles que la loi de Robien, la loi Scellier ou encore la loi Duflot, la loi Pinel existe depuis 2014. Elle va se prolonger jusque fin décembre 2024.

Les maisons individuelles sont sorties du dispositif depuis le 1er janvier 2021 dans le but de favoriser l’acquisition de logements neufs collectifs. Toutefois, les permis de construire déposés avant cette date peuvent encore bénéficier du dispositif Pinel.

Point d’attention

À partir de 2023, la loi Pinel de base va évoluer en deux dispositifs distincts :

1/ la version classique qui devrait voir ses avantages fiscaux diminuer et ses conditions se renforcer notamment en ce qui concerne les surfaces minimales intérieures et extérieures, et les niveaux de performances énergétiques.

2/ une » Super Pinel « qui proposera les mêmes avantages que la loi Pinel de 2022 mais avec des critères plus exigeants concernant le bien immobilier acheté :

- logements neufs,

- performances énergétiques,

- hauteur sous plafond,

- luminosité

- localisation dans des ensembles immobiliers situés dans des zones locatives tendues.

- …

Pour en savoir plus sur la loi Pinel, les zones concernées ou encore connaître les plafonds de loyers au mètre carré, n’hésitez pas à consulter la page dédiée au dispositif sur www.service-public.fr.

Le dispositif Censi-Bouvard

Présentation

Il vous reste encore quelques mois pour profiter des opportunités de défiscalisation offertes par le dispositif Censi-Bouvard. Jusqu’au 31 décembre 2022, vous avez la possibilité d’acquérir :

– un logement neuf

– un logement en VEFA (vente en l’état futur d’achèvement)

– un logement achevé depuis 15 ans mais réhabilité.

Où ?

– dans une résidence services pour personnes âgées ou personnes en situation de handicap

– dans une résidence étudiante

– dans un établissement délivrant des soins de longue durée et comportant un hébergement pour des personnes non autonomes ayant besoin de soins constants.

Les conditions du Censi-Bouvard

Une fois le bien en votre possession, vous devez vous engager à le louer pendant une durée de 9 ans minimum. Le prix de revient de votre opération ne doit pas excéder 300 000 euros au global.

Les avantages du Censi-Bouvard

La réduction d’impôts accordée est de 11 % au cumul sur 9 ans. En raison de la forte demande sur ce type de biens immobiliers, l’opération est intéressante d’autant que vous n’avez pas à vous soucier de la gestion locative, généralement assurée par l’exploitant de la résidence.

Le Censi-Bouvard est reportable l’année suivante, si ses avantages dépassent le montant total de votre imposition, à condition de prouver que le logement est toujours loué l’année de la demande du report.

Défiscaliser sans distinction dans le neuf ou dans l’ancien

La Location Meublée Non Professionnelle (LMNP)

Présentation

Avec le statut de loueur en meublé non professionnel, vous bénéficiez d’avantages fiscaux intéressants. En achetant un bien immobilier que vous vous engagez à meubler et à louer par la suite, vos revenus locatifs ne sont pas soumis au même régime d’imposition que les revenus locatifs classiques.

Ils sont répertoriés sous le régime des bénéfices industriels et commerciaux (BIC), soit déclarés en fiscalité micro-bic, soit en fiscalité réelle. Dans les deux cas, les réductions d’impôt accordées sont peuvent être conséquentes, à condition que vos revenus locatifs en LMNP ne soient pas votre principale source de revenus.

L’autre avantage, c’est que le dispositif est souple et très libre. Vous pouvez acheter n’importe quel type de biens : studios, T2 ou T3, logements en résidences services, en neuf ou en ancien… Et ce, dans n’importe quelle ville.

Renseignez-vous en amont sur le potentiel et l’attractivité des zones dans lesquelles vous souhaitez investir pour rendre l’opération viable et profitable.

Conditions

Attention dans ce cadre de bien respecter les étapes ainsi que les conditions liées au bien :

- pour investir en LMNP, vous devez être un particuliers et non un investisseur professionnel sous peine de passer du statut de Loueur en Meublé Non Professionnel à celui de professionnel. Il faut donc :

- que vos recettes annuelles ne dépassent pas 23 000 €

- ou quel que soit leur montant, qu’elles soient inférieures à l’ensemble des revenus du foyer fiscal soumis à l’impôt sur le revenu

2. dans les 15 jours suivants la location du bien, vous devez vous inscrire au répertoire Sirene auprès du greffe du tribunal de commerce du lieu du bien loué (et non celui de votre habitation principale) :

- directement auprès du tribunal

- ou par courrier via le formulaire P0i (Cerfa 11921) que vous pouvez obtenir via service-public.fr

3. concernant la déclaration de vos revenus liés au LMNP, il existe deux régimes : le micro-BIC ou le régime réel simplifié. Attention de bien choisir le régime qui vous convient :

- le régime réel permet de déduire les charges et les frais locatifs

- alors que le micro BIC permet un abattement fiscal de 50%

Vérifiez donc si vos frais et vos charges sont plus importants que l’abattement.

4. enfin, votre logement meublé doit comporter un minimum d’éléments pour être considéré comme tel. La liste est établie par décret ! Retrouvez la ICI.

Faire du déficit foncier

Présentation

Le déficit foncier transforme vos charges locatives en avantages fiscaux. Lorsque vos charges dépassent le montant des revenus issus de vos investissements locatifs, vous pouvez les déduire de vos impôts, à condition d’avoir opté pour le régime réel simplifié.

À l’exception des intérêts d’emprunts, de nombreuses charges sont déductibles de vos revenus classiques :

- travaux d’amélioration du confort de l’habitat et de sa performance énergétique ;

- frais de réparation et d’entretien ;

- frais de gestion et d’administration : charges de copropriété, frais d’agence immobilière…

- charges locatives et provisions pour charges ;

- primes d’assurance ;

- etc.

Les intérêts et frais d’emprunt sont, quant à eux, uniquement déductibles de vos revenus fonciers. À noter également que les gros travaux (construction, reconstruction, agrandissement…) ne peuvent pas être inclus dans vos charges.

Points d’attention

- La limite de défiscalisation en déficit foncier est de 10 700 euros par an. Lorsque vos frais dépassent ce plafond, contrairement à de nombreux autres dispositifs, ils ne perdent pas leur potentiel défiscalisant. Ils sont imputables sur vos revenus les années suivantes :

- pendant 6 ans sur l’ensemble de vos revenus ;

- pendant 10 ans sur vos seuls revenus fonciers.

2. Pensez à garder toutes vos factures et justificatifs de travaux et de charges durant toutes ces années.

3. Attention à louer votre bien de manière effective lors d’une opération de déficit foncier, au risque de subir un redressement fiscal. Le logement doit être loué vide obligatoirement sans conditions de localisation, ni de durée.

4. À noter qu’en plus des réductions fiscales accordées, certains travaux de rénovation sont soumis à un taux favorable de TVA de l’ordre de 5,5 %.

? Pour plus d’infos, retrouvez notre podcast dédié à l’immobilier locatif ici.

La loi Cosse

La loi Cosse a pour but d’aider les foyers les plus modestes à se loger. En tant que propriétaire, vous vous engagez à louer votre bien pour une durée de 6 ou 9 ans et à appliquer des loyers réduits en convention avec l’Anah, l’agence nationale de l’habitat. Dans certaines zones et sous conditions, votre déduction fiscale peut atteindre 85 % de vos revenus locatifs.

Investir via une SCPI

Une SCPI est une société civile de placement immobilier. Elle collecte des fonds auprès d’épargnants français afin de constituer un portefeuille de biens immobiliers (immeubles commerciaux, bureaux, immeubles de tourisme). Le risque pour les investisseurs est alors mutualisé.

L’avantage, c’est qu’en investissant via une SCPI, vous détenez des parts foncières. Vous n’avez donc pas de bien à gérer en propre, ni à revendre par la suite. Les revenus issus de ces placements correspondent aux loyers proratisés en fonction du nombre de parts détenues.

La fiscalité est la même que celle de la loi de référence à laquelle le programme immobilier est rattaché (Pinel, Malraux, etc.). Veillez à bien choisir la société de gestion avec laquelle vous investissez pour vous garantir le meilleur rendement.

Défiscaliser dans l’immobilier ancien

La loi Denormandie

Point d’attention

Le dispositif Denormandie n’est accordé que si vous investissez dans la liste des 222 villes éligibles en France. Ces communes ont été choisies par l’État en raison de leur fort besoin en logements réhabilités dans le but de redynamiser leurs cœurs de ville.

Présentation

En vigueur depuis janvier 2019, la loi Denormandie est le pendant de la loi Pinel si vous souhaitez défiscaliser dans l’immobilier ancien. Le bien acheté doit être un logement avec travaux.

Conditions

Les avantages fiscaux sont calculés sur le prix d’achat plus les travaux de rénovation. Ceux-ci doivent représenter au moins 25 % de votre investissement total. Vous vous engagez par la suite à louer le logement vide dans les 12 mois suivant l’achat.

Pour bénéficier des mêmes déductions fiscales qu’en Pinel, les durées d’engagement sont similaires :

- 6 ans pour défiscaliser 12 % du prix du logement ;

- 9 ans pour défiscaliser 18 % du prix du logement ;

- 12 ans pour aller jusqu’à 21 % de réduction d’impôt.

Conditions

Conditionnée par un engagement locatif d’une durée de 9 ans, la loi Malraux vous permet d’acheter des logements anciens tout en bénéficiant d’un abattement fiscal sur vos travaux de rénovation. Ces travaux doivent concerner la restauration de l’ensemble du bien acheté et sont obligatoirement suivis et contrôlés par un architecte des Bâtiments de France (ABF).

Ils sont plafonnés à 400 000 euros pour 4 ans. Le pourcentage de déduction fiscale se situe entre 22 et 30 % selon la zone. Cette mesure ne rentre plus dans le calcul du plafonnement des niches fiscales depuis 2013, ce qui la rend attrayante.

Si vous souhaitez discuter de vos projets immobiliers avec un conseiller Banque Populaire du Nord, n’hésitez pas à prendre rendez-vous en agence.

Document à caractère publicitaire et sans valeur contractuelle

1 Pour bénéficier de ce dispositif fiscal, les investisseurs doivent respecter des conditions fixées par la réglementation comme le plafonnement des loyers ou la localisation de l’investissement locatif dans une commune classée par arrêté ministériel. De plus, le logement doit répondre à des critères de performance énergétique. Les revenus du locataire doivent être inférieurs à un plafond fixé réglementairement. Contactez votre conseiller pour plus d’information sur le dispositif Pinel.

2 ISELECTION – Société par actions simplifiée (S.A.S) au capital de : 2.577.822 euros

Siège social : 400, promenade des anglais CS 23150 – 06203 Nice Cedex 3

Tél. 04 92 15 25 75

Immatriculée au Registre du Commerce et des Sociétés sous le n° Nice B 432 316 032 – Carte professionnelle « transaction sur immeubles et fonds de commerce » n° CPI 0605 2016 000 006 953, délivrée par la CCI Nice-Côte d’Azur en date du 29/04/2019