Gestion de votre compte, emprunt, épargne, assurance, retraite... Banque Populaire vous aide à mener à bien tous vos projets.

Investissement judicieux dans un bien immobilier pour le louer

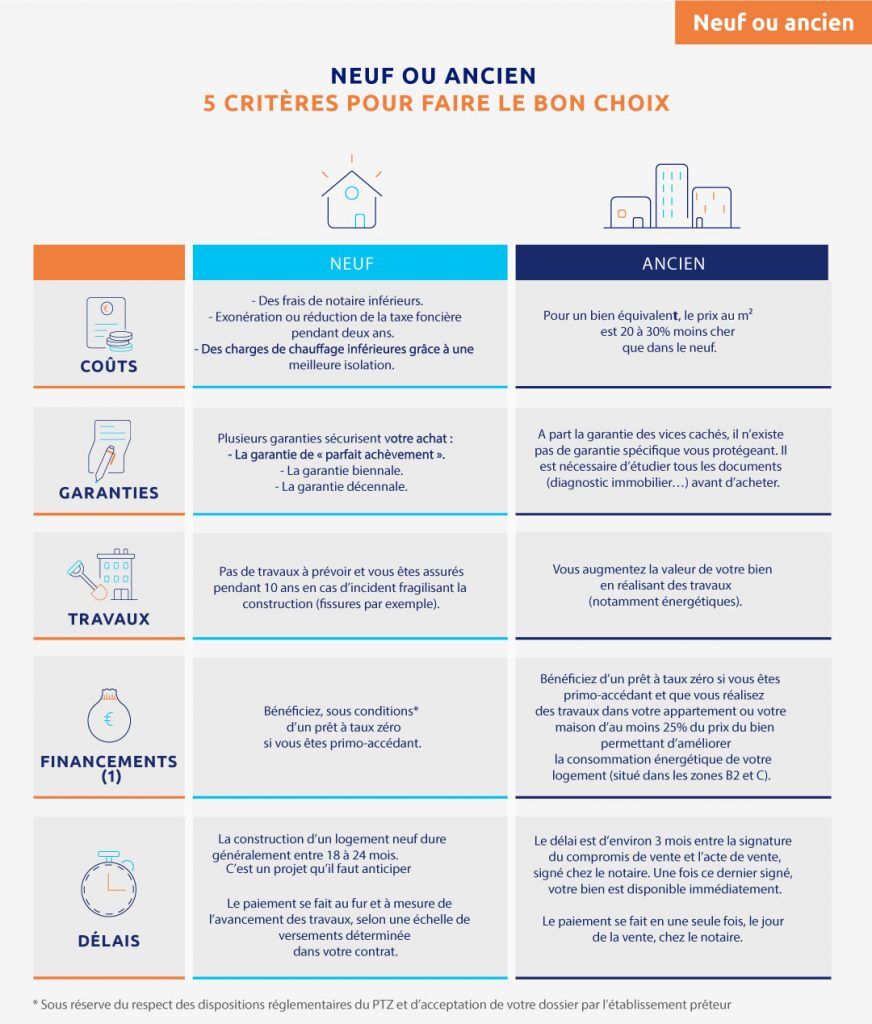

Nos conseils

Cependant, il faut bien étudier tous les aspects de votre projet pour optimiser au mieux votre investissement.

Investissement locatif, en bref

Investir dans l’immobilier vous permet donc de vous constituer un patrimoine mais aussi de réaliser des économies d’impôts grâce à des mesures fiscales attractives. Pinel, Censi-Bouvard, Malraux, Denormandie : tour d’horizon des différents dispositifs qui vous permettront d’optimiser la réussite de votre projet.

Investir dans le neuf : différences entre le dispositif Pinel et le dispositif LMNP Censi-Bouvard

Investir dans l’ancien : différences entre le dispositif Denormandie et le dispositif Malraux

Tout savoir sur le dispositif Cosse

(1) Établissement social ou médico-social qui accueille des personnes âgées ou adultes handicapées, établissement délivrant des soins de longue durée, résidence avec services pour étudiants.

(2) Zone A bis : Paris et sa proche banlieue ; Zone A : la grande banlieue parisienne, la Côte d’Azur, Montpelier, le Genevois français et les agglomérations de Lyon, Marseille, Lille ; Zone B1 : la grande couronne d’Île-de-France, les agglomérations de plus de 250 000 habitants, la Corse, l’Outre-Mer et certaines villes considérées comme chères (Toulouse, Bordeaux, La Rochelle, Annecy)

(3) Zone A Bis : 17,17 €/m2 ; Zone A : 12,75 €/m2 ; Zone B1 : 10,28 €/m2 ; Zone B2 et C : 8,93 €/m2

* Sous réserve d’acceptation de votre dossier de crédit immobilier portant sur une opération relevant de l’article L. 313-1 du Code de la consommation par votre Banque Populaire Régionale, prêteur. L’emprunteur dispose d’un délai de réflexion de dix jours avant d’accepter l’offre de crédit. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées.