Vous pourrez vous constituer un patrimoine tout en bénéficiant d’importantes économies d’impôts. Avant de vous lancer dans l’aventure, il est important de bien définir vos objectifs et choisir le bien adapté. Voici quelques éléments pour y voir plus clair

Définissez votre objectif : pourquoi un investissement locatif dans le neuf ?

Payer moins d’impôts

Si votre objectif premier est de réduire le montant de vos impôts, pas de doute, investir dans le neuf est un bon calcul grâce au dispositif Pinel. Vous devrez dans ce cas acquérir un bien neuf dans une zone tendue et vous devrez appliquer des loyers plafonnés (variables selon la localisation géographique du logement).

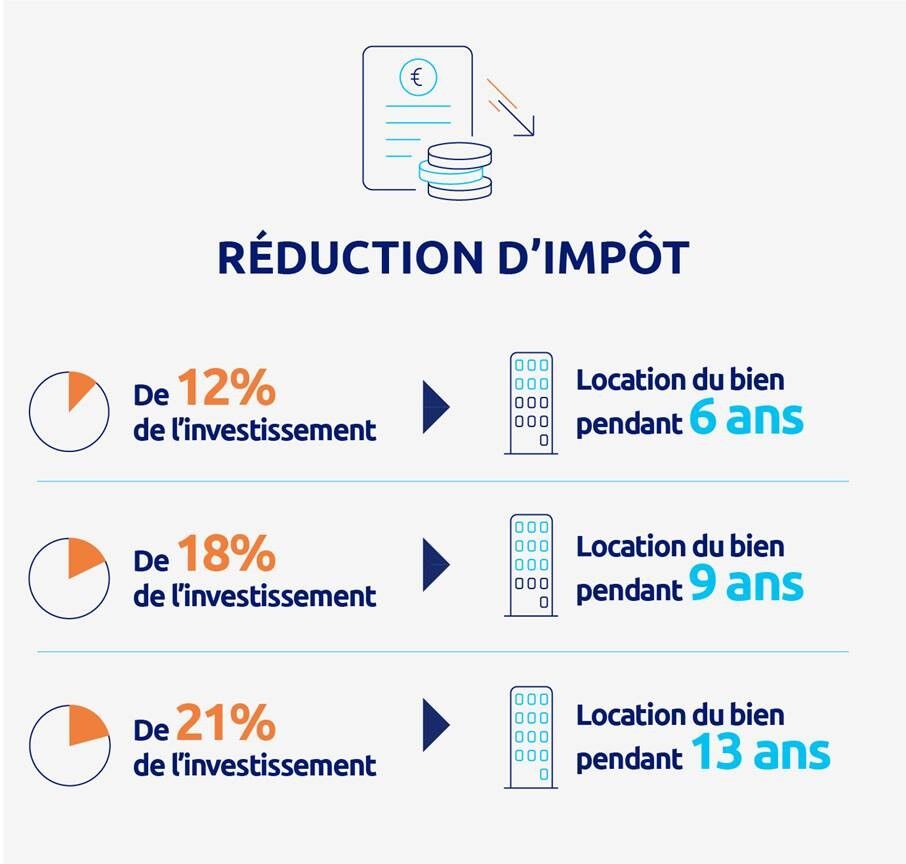

En contrepartie, vous pourrez profiter d’une réduction d’impôt de 12 % du montant de votre investissement si vous louez votre bien pendant six ans,

18 % pour une location de neuf ans et 21 % si vous louez votre bien pendant 12 ans. Vous pourrez même atteindre une baisse d’impôt de 32 % si vous achetez un bien neuf dans les DOM TOM.

Cette réduction d’impôt est basée sur le coût total de l’opération, dans la limite d’un investissement de 300 000 € (le prix d’achat au m2 est également plafonné à 5 500 € par m2). Le plus :

- Le dispositif Pinel pour les familles, c’est possible ! Sachez que vous pouvez louer votre logement à un membre de votre famille, y compris à votre enfant, à condition que celui-ci ne soit pas rattaché à votre foyer fiscal.

- À partir du 1er janvier 2021 la réduction fiscale ne concernera plus le logement individuel et pavillonnaire.

- Pour le dispositif Pinel les avantages fiscaux sont valables jusqu’au 31/12/2022 et seront réduits pour les investissements réalisés en 2023 et 2024.

Assurer une rente locative

Si votre objectif est de compléter vos revenus grâce au versement mensuel des loyers, prenez le temps de bien réfléchir. Un bien neuf ne présente pas toujours le meilleur rendement locatif, en raison d’un prix d’achat plus élevé que dans l’ancien. Cependant en contrepartie, vous pouvez bénéficier d’une réduction d’impôt avec le dispositif Pinel. C’est à vous de faire le bon choix, en fonction de votre situation.

Sachez qu’il existe aussi la possibilité d’acheter puis louer un bien neuf dans une résidence de services(1). Dans ce cas, le dispositif Censi-Bouvard vous permet de réduire vos impôts de 11 % de votre investissement (dans une limite de 300 000€). Votre logement devra être loué par bail commercial à l’exploitant de la résidence. Ainsi, vous vous facilitez la vie : vous ne vous occupez pas de la gestion des locataires et vos loyers sont sécurisés.

Faire une plus-value à la revente

Dans le cas où vous voudriez revendre rapidement votre bien avec une plus-value, le neuf n’est peut-être pas le choix idéal en raison des prix d’achats plus élevés. Les experts recommandent dans ce cas d’investir dans de l’ancien. Vous pourrez négocier le prix d’achat et surtout faire quelques travaux pour revaloriser votre bien et le revendre plus cher.

Préparer sa retraite

Investir dans le neuf est un bon calcul si vous prévoyez de louer votre bien sur une longue période, voire de le conserver pour y vivre plus tard. Certes le prix d’achat est plus élevé mais vous êtes gagnant sur les frais d’acquisition : les frais de notaire oscillent entre 2 et 3 % pour un achat d’immobilier neuf, contre 7 à 8 % pour un achat dans l’ancien. De plus cela vous permet d’avoir des revenus qui viendront compléter votre retraite.

Les critères importants pour réussir votre investissement

Vous avez clairement défini vos objectifs et vous êtes sûr de vouloir investir dans l’immobilier neuf ?

Voici à présent les critères à prendre en compte pour choisir votre bien.

(1) Zone A bis : Paris et sa proche banlieue (50 villes) ; Zone A : la grande banlieue parisienne, la Côte d’Azur, le Genevois français et les agglomérations de Lyon, Marseille, Lille (650 villes) ; Zone B1 : la grande couronne d’Île-de-France, les agglomérations de plus de 250 000 habitants, la Corse, l’Outre-Mer et certaines villes considérées comme chères (1553 villes)

(2) Zone A Bis : 16,96 €/m2 ; Zone A : 12,59 €/m2 ; Zone B1 : 10,15 €/m2

(3) Établissement social ou médico-social qui accueille des personnes âgées ou adultes handicapées, établissement délivrant des soins de longue durée, résidence avec services pour étudiants.

* Sous réserve d’acceptation de votre dossier de crédit immobilier portant sur une opération relevant de l’article L. 313-1 du Code de la consommation par votre Banque Populaire Régionale, prêteur. L’emprunteur dispose d’un délai de réflexion de dix jours avant d’accepter l’offre de crédit. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées. Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.