L’agent immobilier, si vous souhaitez acheter dans l’ancien

Il vous apportera son expertise et sa connaissance du marché immobilier de la ville ou du quartier dans lequel vous souhaitez habiter.

Il sera à même de vous proposer des biens immobiliers qui répondent à vos besoins tout en respectant votre budget.

En tant qu’intermédiaire entre vous et le vendeur, il vous aidera à négocier le prix de l’appartement ou de la maison que vous convoitez.

Bon à savoir : l’agent immobilier doit s’assurer que toutes les conditions de la vente sont bien réunies : vérifications du titre de propriété, présence des diagnostics obligatoires… Il peut rédiger la promesse ou le compromis de vente sous seing privée en tenant compte des clauses restrictives que vous souhaiteriez voir figurer.

Le vendeur du bien

Vous avez trouvé une maison ou un appartement sans passer par une agence, en direct auprès d’un particulier ? Dans ce cas, la transaction se déroule avec le vendeur, propriétaire du bien.

Au préalable, renseignez-vous sur les prix pratiqués dans le secteur que vous convoitez.

En effet, le prix proposé par le vendeur est parfois surévalué pour des raisons sentimentales ou par méconnaissance du marché immobilier.

Bon à savoir : pour éviter les mauvaises surprises, il est nécessaire de faire signer la promesse (ou le compromis de vente) chez le notaire qui s’assurera que toutes les formalités nécessaires sont bien respectées : titre de propriété, présence des diagnostics obligatoires…

Le promoteur immobilier, si vous souhaitez acheter un appartement neuf

Le promoteur est chargé de la commercialisation et de la réalisation des appartements neufs.

Tout d’abord, vous rencontrerez un conseiller commercial qui vous accueillera au sein du bureau de vente. Il vous présentera les plans (visites virtuelles, 3D) et vous proposera les différents matériaux pour personnaliser votre appartement.

C’est avec lui que vous signez le contrat de réservation. Très encadré par la loi, il donne droit à un délai de rétractation de 10 jours.

Bon à savoir : Sachez que les promoteurs proposent parfois des conditions avantageuses aux premiers acquéreurs comme la prise en charge des frais de notaires ou une cuisine équipée offerte.

Le constructeur, si vous souhaitez habiter dans une maison individuelle neuve

Pour faire construire votre maison individuelle, il faudra au préalable acheter le terrain.

Ensuite, vous devrez faire appel à un constructeur, qui vous proposera différents types de maisons. A vous de choisir celle qui correspond le mieux à vos attentes et à votre mode de vie.

Le constructeur est chargé de la conception et de la conduite du chantier pour votre compte.

Le jour de la remise des clés, il est à vos côtés pour valider la bonne exécution des travaux.

Bon à savoir : optez pour un contrat de construction de maison individuelle (CCMI), régi par les dispositions du code de la construction et de l’habitation. Ce contrat fixe notamment le prix, la date de livraison, les caractéristiques de la maison et vous offre certaines garanties et protections en cas de litige.

Votre conseiller Banque Populaire

Votre conseiller Banque Populaire vous accompagne dans tous les moments de vie importants et connait bien votre situation personnelle et vos revenus.

Que vous achetiez un bien neuf ou ancien, il vous proposera le montage financier le plus adapté à votre situation.

Il vérifiera si vous pouvez bénéficier des prêts réglementés favorisant l’accession à la propriété.

Bon à savoir : ne perdez pas de temps ! Faites une simulation de prêt immobilier en ligne et recevez une proposition personnalisée en 5 minutes seulement ! Votre conseiller facilitera ensuite toutes vos démarches.

Le notaire

Son intervention est obligatoire lorsque vous achetez un bien immobilier.

C’est avec lui que vous allez signer l’acte de vente authentique qui vous confère la propriété du bien. Il est garant de la sécurité juridique de la transaction.

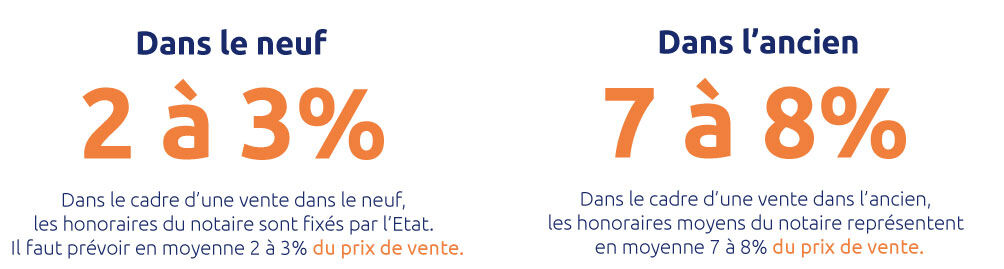

Les frais d’acquisition, dit « frais de notaires », s’ajoutent au prix d’achat du bien. Ils sont fixés par l’Etat. Ils sont constitués à 80% d’impôts et taxes perçus par le notaire puis reversés à l’Etat et aux collectivités locales.

* Sous réserve d’acceptation de votre dossier de crédit immobilier portant sur une opération relevant de l’article L. 313-1 du Code de la consommation par votre Banque Populaire Régionale, prêteur. L’emprunteur dispose d’un délai de réflexion de dix jours avant d’accepter l’offre de crédit. La réalisation de la vente est subordonnée à l’obtention du prêt. Si celui-ci n’est pas obtenu, le vendeur doit rembourser les sommes versées.

Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.