Phase de maturité : complément de rémunération ou dividendes

Votre société a atteint les objectifs que vous vous étiez fixés. Elle dégage des résultats substantiels, votre trésorerie est saine.

Avec les bénéfices mis en réserves, vous disposez désormais d’un fonds de roulement qui couvre vos besoins d’exploitation et permet, en partie au moins, d’autofinancer vos investissements.

Le temps est venu d’étoffer votre patrimoine privé et de retirer les fruits de vos efforts.

Vous avez le choix entre complément de rémunération ou la perception de dividendes. Pour effectuer cette comparaison, seront retenus les paramètres suivants :

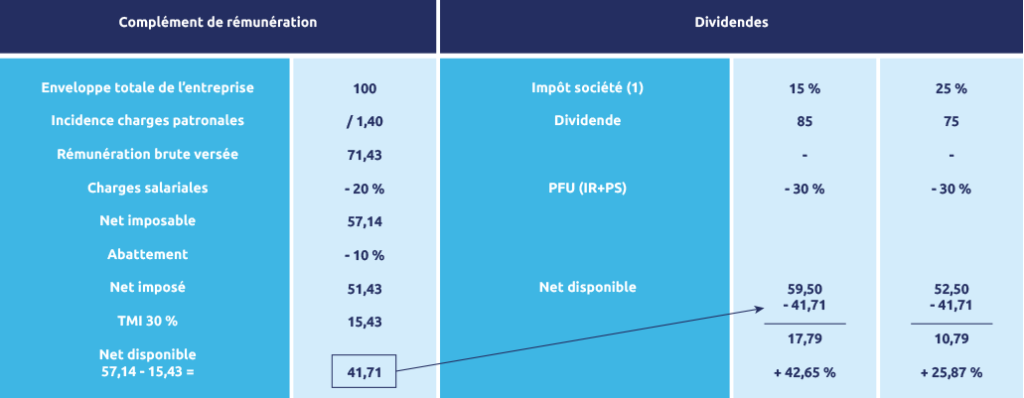

- Charges sociales sur salaires : 60 %, 40 % employeur, 20 % salarié, salaires nets moins 10 %, soumis à l’impôt sur le revenu.

- Dividendes : prélèvement fiscal unique (PFU) dont 12,80 % d’impôt sur le revenu et 17,20 % de prélèvements sociaux soit un total de 30 %, ou sur option, imposition au barème progressif de l’impôt sur le revenu auquel s’ajoutent des prélèvements sociaux au taux de 17,20 % ouvrant droit à certains abattements (40 % sur les dividendes) et à la déduction d’une fraction de la CSG.

Versement de dividendes : PFU ou option pour barème progressif de l’IR ?

Le prélèvement forfaitaire unique s’applique de plein droit aux produits de placement à revenu fixe et aux revenus distribués. Lorsqu’il est fait application du PFU, ce dernier s’applique sur un revenu brut donc, sans possibilité d’abattement. Le taux appliqué est un taux global de 30 % (12,80 % au titre de l’IR et 17,20 % au titre des PS).

Si vous y avez intérêt vous pouvez opter pour le barème progressif de l’impôt sur le revenu.

L’option pour le barème progressif de l’IR est globale. Elle s’applique à tous les revenus de capitaux mobiliers et plus-values entrant dans le champ du PFU, perçus ou réalisées par tous les membres de votre foyer fiscal au cours d’une même année.

Si cette option est exercée :

- Elle ouvre droit à un abattement de 40 % sur les dividendes permettant de compenser la double imposition frappant les bénéfices distribués par les sociétés (impôt sur les bénéfices en amont, impôt sur le revenu en aval).

- Elle permet de déduire du revenu imposable 6,80 % de CSG.

Cette option doit cependant faire l’objet d’une étude approfondie de votre situation personnelle.

En prenant comme hypothèse un montant de 100, avant impôt et un taux marginal à l’IR de 30 % :

(1) Pour les exercices ouverts à compter du 01/01/2022, sociétés dont le CA ≤ 7,63 M€, le taux de l’IS est de 15 % sur les 38 120 premiers € de résultat et 25 % au-delà. CA > 7,63 M€, taux unique 25 %.

En conclusion, le choix des dividendes s’impose, mais ne doit pas occulter le fait qu’en matière de rémunération, une partie des charges sociales est affectée à la constitution de la retraite, il s’agit d’un revenu différé. Il est donc recommandé d’investir au moins une partie de ces dividendes sur des supports d’épargne à moyen et long terme (PERin, assurance-vie, PEA, immobilier locatif, …) et ainsi diversifier ses futures ressources pour la retraite.

Nos experts sont à même de vous conseiller et de vous accompagner dans cette démarche.

© Crédits photos : Getty Images - Droits Réservés