Actualités sur la Réforme des indices de référence

Des changements majeurs au sein des marchés financiers mondiaux sont en cours concernant la réforme des indices de taux. Les banques centrales et les régulateurs dans nombre de juridictions clés œuvrent à la transition des nombreux IBORs1 vers des taux alternatifs que l’on escompte être plus robustes et moins vulnérables à la manipulation. Le LIBOR2 est l’IBOR le plus communément utilisé.

Les IBORs représentent une moyenne des taux auxquels des Banques Panels anticipent qu’elles pourraient emprunter de l’argent en différentes devises sur le marché interbancaire, et reflètent à la fois l’environnement de taux d’intérêt et les risques attendus de crédit et de liquidité auxquels les prêteurs sur le marché interbancaire font face. Aujourd’hui, les IBORs sont largement utilisés comme taux d’intérêt dans les transactions financières, incluant les dérivés, les obligations, les prêts et les marchés structurés. Le cadre réglementaire européen « Benchmark » ou « BMR » visant expressément ces indices, les utilisateurs de ces indices s’attendent à une discontinuité ou une perte de fiabilité de ces IBORs.

Les autorités de contrôle et les groupes de travail européens ou internationaux ont proposé différents indices de référence plus robustes et représentatifs de la réalité économique comme taux d’intérêts alternatifs pour remplacer les IBORs. Ils encouragent et soutiennent la transition vers ces taux alternatifs tels que décrits ci-après.

Fin décembre 2021 sera une étape importante dans la réforme des indices de référence : l’indice européen Eonia sera publié pour la dernière fois le 3 janvier 2022. Les indices LIBOR disparaitront définitivement le 31 décembre 2021, sauf les principales maturités du LIBOR USD qui persisteront jusqu’à fin juin 2023.

Pourquoi les indices de référence font-ils l’objet d’une réforme ?

Afin de renforcer la transparence et la fiabilité des indices de référence, le Règlement européen (UE) n°2016/1011 du 8 juin 2016 modifié définit un cadre réglementaire concernant les indices utilisés comme indice de référence (« le Règlement Benchmark » ou « BMR ») renforçant plus particulièrement leurs méthodes de calcul, ou en fixant des obligations pour ceux qui les utilisent.

Ces indices de référence (aussi dénommés taux de référence ou index de référence) sont utilisés plus particulièrement par les banques, les assureurs et les sociétés de gestion de portefeuille (SGP) dans le cadre de leurs opérations, notamment pour des crédits à taux variable, et dans le calcul de taux de rémunération d’un instrument financier ou d’un fonds d’investissement alternatif (FIA).

Quels sont les impacts sur vos opérations ?

Faire la transition depuis les IBORs vers des taux alternatifs nécessite de cerner les taux d’intérêt utilisés pour les transactions financières. Cela impactera les produits Banque Populaire faisant référence à un IBOR.

Le Groupe BPCE est activement impliqué dans la préparation de la transition depuis les IBORs et souhaite accompagner ses clients tout au long de ce processus. Le Groupe BPCE va s’assurer que ses clients disposent de l’information nécessaire.

Groupes de travail animés par les régulateurs internationaux :

Quelle est l’approche retenue dans le cadre de cette réforme des IBORs ?

Le G20 a demandé au Conseil de Stabilité Financière (FSB3 ) d’entreprendre une revue en profondeur des principaux taux d’intérêt, en réponse aux manipulations et au déclin du nombre de transactions de marché servant au calcul quotidien du LIBOR. Le FSB a mis en place différents groupes de travail avec les banques centrales et les autorités de tutelle pour accompagner la révision des IBORs.

Pour réaliser cette réforme, des approches différenciées sont envisagées :

- Améliorer les indices pouvant être maintenus en renforçant la gouvernance de leur administrateur et de leurs contributeurs.

- Développer de nouveaux indices qui puissent servir d’alternative.

Quels sont les taux alternatifs concernés ?

Post revue par le FSB, les taux alternatifs proposés sont vus comme étant plus représentatifs de la réalité économique et plus fiables que les IBORs actuels, car leur calcul est basé sur des transactions réelles, ce qui devrait réduire le risque de manipulation.

Plusieurs indices vont voir ou ont vu leur méthodologie de calcul modifiée ou disparaître, à l’exception de l’Euribor qui est désormais conforme au BMR :

- En Europe, pour les indices significatifs :

- Depuis le 2 octobre 2019, la Banque Centrale Européenne publie un nouveau taux au jour le jour : Euro Short Term Rate (€STR) (https://www.ecb.europa.eu/paym/initiatives/interest_rate_benchmarks/euro_short-term_rate/html/index.en.html) qui remplace progressivement l’Eonia (https://www.emmi-benchmarks.eu/euribor-eonia-org/about-eonia.html).

- Disparition du Libor EUR fin 2021.

- Hors Europe, création ou réforme de nouveaux indices, dits RFR ou « Risk Free Rate » : le SOFR aux Etats-Unis ; le Sonia au Royaume-Uni ; le Saron en Suisse ; le Tonar au Japon ; etc. ; les LIBORs actuels étant amenés à disparaître.

- Ce qui va se passer pour certains indices de référence :

- Soit une modification de la méthodologie de calcul de l’indice de référence du contrat.

- Soit une substitution de l’indice de référence par un nouvel indice de référence.

Indices de substitution par devise :

| Juridiction | Groupe de travail | Taux de substitution | Administrateur | Date de 1ère publication |

|---|---|---|---|---|

| United States | Alternative Reference Rates Committee – ARRC | Secured Overnight Financing Rate (SOFR) | Federal Reserve Bank of New York | 3 avril 2018 |

| England | Working Group on Sterling Risk Free Reference Rates | Reformed Sterling Overnight Index Average (SONIA) | Bank of England | 23 avril 2018 |

| Japan | Study Group on Risk Free Reference Rates | Tokyo Overnight Average Rate (TONAR) | Bank of Japan | Déjà publié avant la réforme |

| Swiss | National Working Group on CHF Reference Rates | Swiss Average Rate Overnight (SARON) | SIX Swiss Exchange | Déjà publié avant la réforme |

| Euro Area | Working Group on Risk Free Reference Rates for the Euro Area | Euro Short Term Rate (€STR) | European Central Bank | 2 octobre 2019 |

Bien que que les indices de substitution pour chaque devise soient maintenant identifiés, le calendrier de bascule d’un indice à l’autre n’est pas homogène.

Quel est le calendrier de transition des IBORs ?

Compte tenu de l’étendue de l’utilisation des IBORs par presque tous les marchés et produits, les régulateurs et groupes de travail encouragent une transition graduelle.

L’Eonia sera publié pour la dernière fois le 3 janvier 2022. Pour les contrats ne contenant aucune disposition de repli ou ne contenant pas de dispositions de repli appropriées qui font référence à l’Eonia et viendraient à échéance après cette date, le Règlement d’exécution de la Commission (UE) 2021/1848 du 21 octobre 2021 a désigné l’€str auquel s’ajoute un spread d’ajustement d’écart de taux égal à 8,5 bps, comme un indice de référence pour remplacer le taux moyen pondéré au jour le jour de l’euro (Eonia).

L’Euribor étant conforme au BMR, il peut continuer à être utilisé pour les contrats / instruments existants et nouveaux. Rien n’indique actuellement qu’il cessera d’être publié dans un futur proche. Néanmoins, le groupe de travail européen se réunit actuellement en vue d’identifier des méthodologies de substitution basées sur €str pour l’Euribor, dans le cas d’un scenario où l’Euribor cesserait définitivement d’exister.

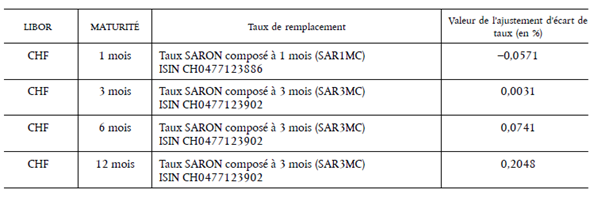

Le LIBOR CHF cessera d’être publié le 1er janvier 2022. Pour les contrats ne contenant aucune disposition de repli ou ne contenant pas de dispositions de repli appropriées qui font référence au LIBOR CHF et viendraient à échéance après cette date, le Règlement d’exécution (UE) 2021/1847 de la Commission du 14 octobre 2021 a désigné un taux de remplacement légal pour certaines maturités du LIBOR CHF (qui se décompose entre le taux de remplacement auquel il convient d’ajouter la valeur de l’ajustement d’écart de taux4).

Les autres changements intervenant à la fin de l’année 2021 sont les suivants :

– Fin de publication des LIBOR GBP et LIBOR JPY.

– Fin de publication des maturités 1 semaine, 2 mois du LIBOR USD.

– Interdiction par les régulateurs de conclure de nouveaux contrats référençant le LIBOR USD (avec quelques exceptions).

Qu’est-ce que la valeur d’ajustement d’écart de taux ou « Credit Adjustment Spread » ?

Il existe une différence de valeur entre les IBORs et les RFR. Afin de tenir compte de cette différence et de réduire au minimum l’impact économique d’un remplacement, un ajustement d’écart de taux est appliqué, selon une méthodologie diffusée ou recommandée par des groupes de place ou les autorités publiques.

Comment la transition des IBORs va-t-elle impacter les clients Banque Populaire ?

La transition IBOR impactera certains des produits et services offerts par Banque Populaire à ses clients. Banque Populaire encourage ses clients à analyser les contrats qu’ils ont souscrits et qui référenceraient ces indices.

(1) Interbank Offered Rates

(2) London Interbank Offered Rate

(3) Financial Stability Board

(4) Cf. paragraphe relatif à l’ajustement d’écart de taux