Un excellent levier pour motiver et fidéliser vos salariés.

Investir sur des supports ou instruments financiers comporte un risque de perte en capital.

Les points clés

-

-

Ajustez votre solution d’épargne salariale et retraite selon vos besoins.

-

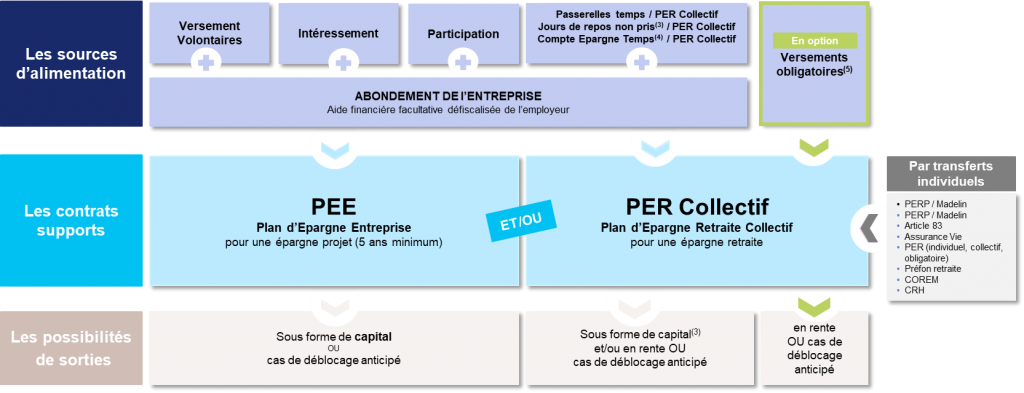

Des sources d’alimentation nombreuses pour se constituer une épargne à moyen terme.

Fructi Optimum PEE (Plan d’Épargne Entreprise) est un dispositif pour motiver et fidéliser vos salariés(1).

Il vous permet d’aider vos salariés à se constituer une épargne pour leurs projets à moyen terme (5 ans) dans un cadre fiscal et social avantageux(*).

Le PEE peut être mis en place par tout employeur ayant au moins 1 salarié.

Le PEE peut bénéficier :

- à vos salariés, qu’ils soient en CDI, CDD ou en apprentissage;

- à vous, en tant que chef d’entreprise et/ou dirigeant non-salarié(2).

Les + du produit :

- Un investissement en toute liberté ;

- Un mode de gestion spécifique pour la retraite qui a pour but d’optimiser le rendement de votre épargne tout en la préservant à l’approche de votre départ en retraite ;

- La liberté d’utilisation de l’épargne au moment de votre départ à la retraite, en choisissant une sortie en capital ou en rente viagère.

- Une épargne disponible pour les grands moments ou les coups de durs de la vie grâce à de nombreux cas de déblocage tels que le mariage, l’acquisition de la résidence principale, le divorce et le décès. Pour découvrir l’ensemble des cas de déblocage, rendez-vous sur le site de Natixis Interépargne.

- Des supports de placement pouvant correspondre à différents profils d’investisseurs, du plus prudent au plus dynamique.

Investir sur des supports financiers comporte un risque de perte en capital.

La mise en place se fait

- Dans le cadre d’une convention ou d’un accord collectif conclu selon les règles de la négociation collective

- Entre l’employeur et les représentants d’organisations syndicales représentatives dans l’entreprise

- Au sein du Comité Social et Economique l’accord étant alors conclu entre l’employeur et la majorité de la délégation du personnel.

En cas d’échec des négociations, par ratification à la majorité des 2/3 du personnel ou par octroi

Abondement de l’entreprise

Vous choisissez librement les modalités de l’abondement :

- un taux : de 0 à 300 %, qui permet de rendre le dispositif plus ou moins attractif auprès des épargnants ;

- un plafond : en euros, qui permet de maîtriser l’enveloppe budgétaire maximale.

Cette aide peut être modifiée ou supprimée chaque année, selon vos souhaits et doit faire l’objet d’une communication auprès des salariés.

L’abondement versé ne doit pas dépasser 3 fois les versements annuels de l’épargnant, ni excéder 8 % du PASS(6) soit 3 519,36 euros pour le PEI et 16 % du PASS soit 7038,72 euros pour le PER COL (Plan d’Epargne Retraite Collectif) en 2023.

Sont concernés par l’abondement : les versements volontaires, l’intéressement, la participation, les passerelles temps PER COL.

A noter, les versements obligatoires ne peuvent pas être abondés.

Les avantages fiscaux et sociaux

Traitement fiscal et social

-

Pour votre entreprise

Le montant de l’abondement versé est :

• exonéré de charges patronales(7) ;

• déductible du bénéfice imposable(8). -

Pour vos salariés

• exonéré de charges salariales (hors CSG/CRDS) ;

• exonéré d’impôt sur le revenu.

À la sortie, les plus-values réalisées sont exonérées d’impôt sur le revenu(9).

Le PER Collectif, de nouveaux avantages offerts par la loi PACTE

Le PER Collectif vous permet de profiter des dispositions suivantes :

- la possibilité d’effectuer des versements volontaires déductibles de l’assiette de l’impôt sur le revenu(10) et des

versements obligatoires(11) ; - 6 cas de déblocage anticipé(12) dont l’acquisition de votre résidence principale(13) ;

- la liberté d’utilisation de l’épargne au moment de votre départ à la retraite, en choisissant une sortie

en capital(13) ou en rente viagère(14) ; - le PER COL pourra accueillir vos transferts (15)(16) individuels depuis d’autres produits tels que :

l’article 83, le Plan Épargne Retraite, Madelin, Assurance vie ; - l’optimisation de la gestion de votre épargne retraite grâce à la gestion pilotée.

Zoom sur l’option catégorielle sur le PER Collectif

Vous pouvez mettre en place l’option catégorielle au sein de votre PER Collectif afin de vous constituer, ainsi qu’aux salariés concernés, une épargne supplémentaire pour la retraite, grâce à des versements obligatoires de l’entreprise, ainsi que du salarié si le contrat le prévoit.

Ce dispositif peut bénéficier à tous vos salariés ou à une ou plusieurs catégories de vos salariés

Vous, en tant que dirigeant, choisissez les bénéficiaires de ce dispositif parmi 3 catégories : collectif, cadres/non cadres, tranches de rémunération

- Les versements obligatoires sont exonérés de charges patronales dans la limite de 5 % du PASS, ou 5 % de la rémunération brute des salariés concernés, dans la limite de 5 PASS.

- Les versements obligatoires sont soumis au forfait social réduit de 16 % car le PER Collectif prévoit une gestion pilotée par défaut investie au moins à hauteur de 10 % en titres éligibles au PEA-PME.

- Les versements obligatoires (part patronale et part salariale) sont exonérées d’impôt sur le revenu dans la limite de 8% de la rémunération annuelle brute du salarié dans la limite de 8 PASS.

Les services « + » pour votre entreprise

l’accès à l’Espace Entreprise pour piloter votre dispositif d’épargne salariale sur le site www.epargnesalariale.banquepopulaire.fr ;

- un accompagnement personnalisé et dédié tout au long du contrat avec Allo Experts disponible du lundi au vendredi de 8h30 à 18h00,

au 0 825 314 214 (service 0,09 € / min + prix appel).

Les services « + » pour les épargnants

l’accès à l’Espace personnel pour consulter l’évolution de leur épargne et réaliser leurs opérations en ligne (versement par carte bancaire, accès à de nombreux services électroniques, etc.) : https://epargnants.interepargne.natixis.fr ;

- une plateforme téléphonique dédiée, Fructi Ligne, disponible du lundi au vendredi de 8h30 à 18h00, au 02 31 07 78 00 ;

- une application mobile et tablette pour gérer leur épargne en quelques clics (également disponible sur l’Apple Watch) ;

- une gamme d’outils de simulation et d’aide à la décision pour les accompagner dans leurs choix d’épargne.

Références

Natixis Interépargne

- La référence en épargne salariale et retraite

- Près de 3,1 millions de comptes gérés, soit 26,90 % de parts de marché(17) ;

- près de 81 000 entreprises clientes(18) ;

- Plus de 50 ans d’expérience dans la gestion de l’épargne salariale, l’épargne retraite et l’actionnariat salarié ;

- 93 % des entreprises sont globalement satisfaits de Natixis Interépargne(19) ;

- 89 % des épargnants sont globalement satisfaits de Natixis Intérepargne(20).

La gestion des FCPE est assurée par Natixis Investment Managers International.

Les références à un classement, un prix ou à une notation ne préjugent pas des résultats futurs des fonds. L’attribution d’une notation, d’un prix ou d’un classement constitue une appréciation/opinion de l’auteur duquel il/elle émane et peut être différente d’un auteur à l’autre.

Vous pourriez aussi être intéressé par

Communication à caractère publicitaire et sans valeur contractuelle.

(1) Les dispositifs d’épargne salariale profitent également aux chefs d’entreprise et dirigeants non-salariés (président, directeur général, gérant et membre du directoire) employant au moins 1 et moins de 250 salariés (en plus d’eux-mêmes). (2) Pour les personnes morales : présidents, directeurs généraux, gérants et membres du directoire.

(3) Dans la limite de 10 jours. Uniquement dans le PER COL et en l’absence de Compte Épargne-Temps (CET) dans l’entreprise.

(4) Exonération fiscales et sociales dans la limite de 10 jours par an, uniquement dans le PER COL.

(5) Cette modalité de sortie n’est pas autorisée pour l’épargne issue des versements obligatoires.

(6) Plafond Annuel de la Sécurité Sociale, soit 41 136 € en 2021.

(7) Le forfait social est supprimé sur les sommes versées après le 1er janvier 2019 au titre de la participation, de l’intéressement et de l’abondement pour les entreprises de 50 salariés. Il est également supprimé sur l’intéressement pour les entreprises de moins de 250 salariés. En dehors de ces cas, le forfait social est de 20 %. Il peut être réduit à 16 % sur l’intéressement, la participation et l’abondement versés dans le PER COL-I sous réserve que le règlement prévoit l’affectation par défaut des sommes à un système de « gestion pilotée » comportant au moins 10 % de titres éligibles au PEA-PME.

(8) Pour les entreprises éligibles à l’impôt pour au moins une partie de leur activité.

(9) Plus-values soumises aux prélèvements sociaux de 17,20 % (taux en vigueur au 1er janvier 2026).

(10) Sauf option contraire. Déductible dans la limite de 10% des revenus professionnels imposables plafonnés à 8 PASS (+15% de la fraction du revenu comprise entre 1 et 8 PASS pour les TNS) ou de 10% du PASS. Le contribuable dispose de la possibilité de renoncer à la déduction de ses versements.

(11) Selon le règlement du PER, ce compartiment est alimenté uniquement par transfert en provenance d’autres PER ou directement par les cotisations obligatoires.

(12) Les sommes débloquées sont exonérées d’impôt sur le revenu, à l’exception de celles provenant de versements volontaires déduits de l’IR à l’entrée du plan et débloquées pour acquisition de la résidence principale, qui sont imposées au barème de l’IR.

(13)Cette modalité de sortie n’est pas autorisée pour l’épargne issue des versements obligatoires.

(14)Possibilité de choisir entre un capital libéré en une seule fois ou de manière fractionnée ou une rente viagère sauf lorsqu’il aura opté expressément et irrévocablement pour la liquidation de tout ou partie de ses droits en rente viagère à compter de l’ouverture du plan

(15)Selon les modalités et sous réserve des conditions fixées par le code monétaire et financier.

(16)Assimilé à des versements obligatoires

(17) AFG au 30/06/2021

(18) Chiffres arrêtés au 30/06/2021

(19) Étude réalisée en 2016 par le cabinet Consumer Science & Analytics.

(20) Étude réalisée en 2017 par la société Enov.

Natixis Interépargne - Société anonyme au capital social de 8 890 784 € - Immatriculée au RCS de Paris sous le numéro B 692 012 669 - Siège social : 30, avenue Pierre Mendès France, 75013 Paris - www.interepargne.natixis.com.

Natixis Investment Managers International – 43, avenue Pierre Mendès-France – CS 41432 – 75648 Paris cedex 13 France – Tél. : 01 78 40 80 00. Société anonyme au capital de 51 371 060,28 euros – 329 450 738 RCS Paris – APE 6630Z – TVA : FR 203 294 507 38 - Agréée en qualité de Société de Gestion de Portefeuille sous le numéro GP 90009 en date du 22 mai 1990 - Siège social : 43, avenue Pierre Mendès France – 75013 Paris – www.im.natixis.com

Agréée en qualité de Société de Gestion de Portefeuille sous le numéro GP 90009 en date du 22 mai 1990

Mirova – Société de gestion de portefeuille - Société anonyme au capital de 8 813 860,00 € - RCS Paris 394 648 216 - Agréée par l’Autorité des marchés financiers sous le N°GP 02-014 en date du 26 août 2002 - 59 Avenue Pierre Mendès-France – 75013 Paris.

Janvier 2021