Pour un impact social et environnemental.

Investir sur des supports financiers en unités de compte comporte un risque de perte en capital, parlez-en à votre conseiller.

Les points clés

-

-

Plusieurs sources de versements et de sorties.

-

Spécifique à l’épargne retraite.

Pourquoi adhérer au Plan Épargne Retraite* ?

La retraite est un moment privilégié où vous pouvez gérer librement votre temps. Pour partir sereinement et pour pouvoir profiter pleinement de la vie, il convient de préparer sa retraite. En effet, lorsque l’on sort de la vie active, les revenus diminuent fortement.

Banque Populaire vous propose le Plan Épargne Retraite, un contrat d’assurance vie multisupport souscrit par l’APERP, destiné à la préparation de votre retraite.

Une solution permettant de vous constituer une épargne responsable et de bénéficier d’une fiscalité incitative(1) à l’entrée ou à la sortie du contrat, afin de disposer d’un complément de revenus à la retraite.

Une épargne responsable

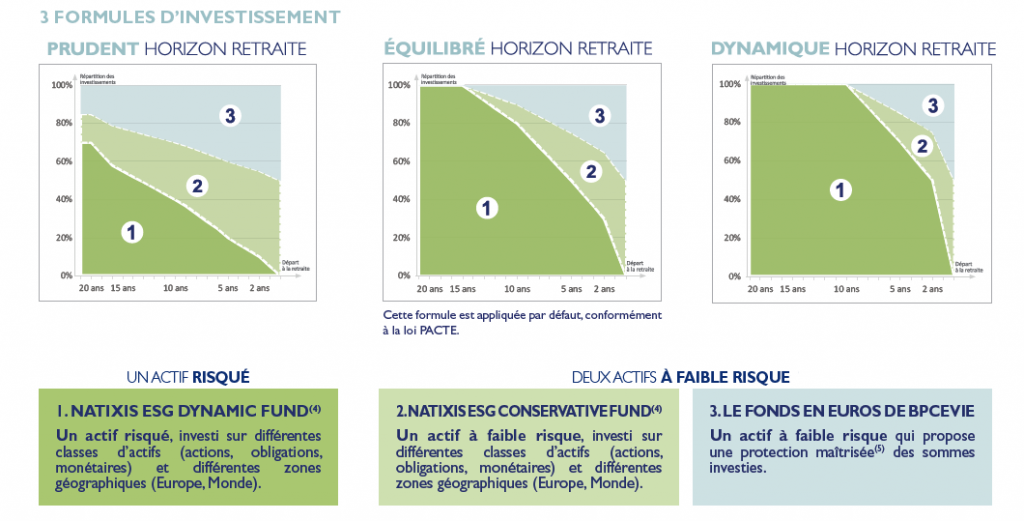

Les formules d’investissement

Avec le Plan Épargne Retraite, vous pouvez donner du sens à votre épargne en choisissant parmi 3 formules d’investissement ayant un impact favorable sur l’environnement et la société.

Vos investissements contribuent positivement à la réalisation des objectifs de développement durable.

Tout au long de la vie du contrat et jusqu’à l’âge de départ en retraite, l’épargne est régulièrement et automatiquement réorientée vers des supports financiers moins risqués : « sécurisation progressive ».

Le Plan Épargne Retraite permet de rechercher un potentiel de performance sur les marchés financiers en contrepartie d’une prise de risque en capital.

Investir sur des supports financiers en unités de compte comporte un risque de perte en capital. Parlez-en avec votre conseiller.

Pour chacune des formules, l’épargne est investie dans trois actifs :

- Deux supports financiers en unités de compte intégrant dans leur sélection de valeurs des critères Environnementaux, Sociaux et de Gouvernance (ESG).

- Le fonds en euros de BPCE Vie excluant systématiquement les investissements d’émetteurs non conformes aux critères ESG : charbon, tabac, sables bitumineux et émetteurs notés négatifs sur le durable.

Le choix d’une formule n’est pas irrévocable. À tout moment, vous pouvez le modifier ou vous positionner sur une gestion libre de votre contrat.

La gestion Libre

Vous pouvez également opter à tout moment, pour un mode de gestion libre de votre contrat et définir seul, la répartition de votre épargne entre les différents supports financiers parmi une large sélection proposée.

Votre conseiller est à votre disposition pour vous aider à définir la meilleure stratégie d’investissement, en fonction de vos besoins et objectifs, vos connaissances et expériences en matière financière, ainsi que votre appétence au risque.

Une protection financière(6) en cas de décès dans la limite de 300 000€

En cas de décès, pendant la phase de constitution de l’épargne, le versement d’un capital minimum est garanti aux bénéficiaires désignés dans le contrat, dans la limite de 300 000€.

Cette protection financière des investissements réalisés sur les supports financiers en unités de compte est incluse dans le contrat sans frais supplémentaires, sans sélection médicale et jusqu’à l’âge limite de 72 ans de l’assuré.

Une fiscalité incitative(1)

Le Plan Épargne Retraite présente une fiscalité incitative(1) aux versements volontaires.

Chaque versement volontaire réalisé sur le contrat Plan Épargne Retraite au cours de l’année peut être déduit de votre impôt sur le revenu dans la limite d’un plafond annuel.

Toutefois, cette déduction fiscale des versements est optionnelle. Il est possible d’y renoncer en phase de constitution de l’épargne. Dans ce cas, vous bénéficierez d’une fiscalité(1) un peu plus allégée à la sortie du contrat et différente selon le choix de sortie choisi en rente ou en capital.

Pour plus de détails, consultez ces annexes fiscales : annexe 1, annexe 2.

Les plus : une épargne d’avenir

Le Plan Épargne Retraite permet de concilier valorisation de l’épargne et impact positif sur l’environnement et la société.

Les Fonds Natixis ESG Dynamic Fund(4) et Natixis ESG Conservative Fund(4) intègrent dans leur sélection de valeurs des critères Environnementaux, Sociaux et de Gouvernance (ESG) qui permettent d’évaluer la prise en compte du développement durable et des enjeux de long terme dans la stratégie des entreprises :

| Pour le critère E | Pour le critère S | Pour le critère G |

|---|---|---|

| Les émissions de CO2, la consommation d’électricité, le recyclage des déchets. | La qualité du dialogue social, l’emploi des personnes handicapées, la formation des salariés. | La transparence de la rémunération des dirigeants, la lutte contre la corruption, la féminisation des conseils d’administration. |

6 français sur 10**

déclarent accorder une place importante aux impacts environnementaux et sociaux dans les décisions de placement.

La pollution (82%), le changement climatique (76%) et la biodiversité (69%) suscitent un fort intérêt de la part des épargnants.

(**) Source : Les Français et la finance responsable – sondage IFOP Septembre 2019

En savoir plus en vidéo

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

La retraite, ça s’anticipe

La retraite en chiffres clés. Des solutions existent pour répondre aux questions relatives à ce projet.

-

Prêt à préparer votre retraite et ouvrir un Plan d’Épargne Retraite (PER) ?

Chez Banque Populaire, vous pouvez adhérer à un PER simplement.

-

Vous souhaitez simuler vos revenus à la retraite et découvrir nos solutions ?

Avec notre simulateur épargne retraite, préparez sereinement votre avenir.

Banque Populaire

Vous avez des questions ?

Nos experts vous répondent.

Prendre rendez-vous

Vous êtes déjà client ? En agence ou par téléphone, à l’horaire de votre choix.

Retrouvez le document d’information Plan Épargne Retraite ainsi que le document d’information précontractuelle relatif aux supports d’investissement éligibles (DIP Plan Épargne Retraite).

Communication à caractère publicitaire et sans valeur contractuelle.

(*) Selon les conditions, limites et exclusions des engagements contractuels en vigueur. Se reporter à la notice d’information du contrat Plan Épargne Retraite.

(1) Selon conditions et limites des dispositions fiscales en vigueur.

(2) La sortie en capital n’est pas autorisée pour les sommes provenant de versements obligatoires.

(3) Dans certains cas limitatifs fixés par la loi et repris dans la notice d’information de votre contrat Plan Épargne Retraite.

(4) Ces supports financiers en unité de comptes sont des Organismes de placements collectifs gérés par Natixis Investment Managers International. Pour en connaître le détail : www.placementsfinanciers.banquepopulaire.fr.

(5) La protection sur les sommes investies s’entend minorée des frais de gestion sur encours du fonds en euros.

(6) Cette protection financière en cas de décès garantit à vos bénéficiaires de percevoir au minimum le cumul des versements réalisés, nets de frais sur versements, diminué des éventuels rachats partiels anticipés et/ou liquidation partielle ainsi que des impôts, taxes et prélèvements sociaux en vigueur, sous réserve de la limite d’un montant de 300 000 € par contrat et des conditions mentionnées dans la notice d’information du Plan Épargne Retraite.

Le Plan Épargne Retraite est un contrat d’assurance vie multisupport libellé en euros et en unités de compte souscrit par l’APERP – Association pour la Promotion de l’Épargne Retraite Populaire, association régie par la loi du 1er juillet 1901, auprès de l’assureur BPCE Vie, entreprise régie par le code des assurances.

BPCE - Société anonyme à directoire et conseil de surveillance au capital de 242 487 090 euros - Siège social : 7, promenade Germaine Sablon – 75013 Paris - RCS Paris N°493 455 042, intermédiaire d’assurance immatriculé à l’Orias sous le N° 08 045 100 (www.orias.fr)..

BPCE, intermédiaire en assurance immatriculée à l’ORIAS sous le numéro 08 045 100.

Distribué par ##nom_bp##, intermédiaire en assurance inscrit à l’Orias sous le n°##orias_bp##.

© Crédits photos : Getty Images - Droits Réservés