Phase de transmission et cession : exemple d’un cas de reprise d’entreprise par les salariés

Le temps de la retraite approche. Vous avez 3 enfants et 5 petits enfants, mais malheureusement, pas de candidat pour vous succéder.

Il vous faut donc chercher un repreneur extérieur, et nous pouvons vous assister pour le trouver.

Mais vous avez peut-être en interne une ou plusieurs personnes susceptibles d’être intéressées et qui pourraient bénéficier du crédit d’impôt pour reprise d’entreprise par ses salariés.

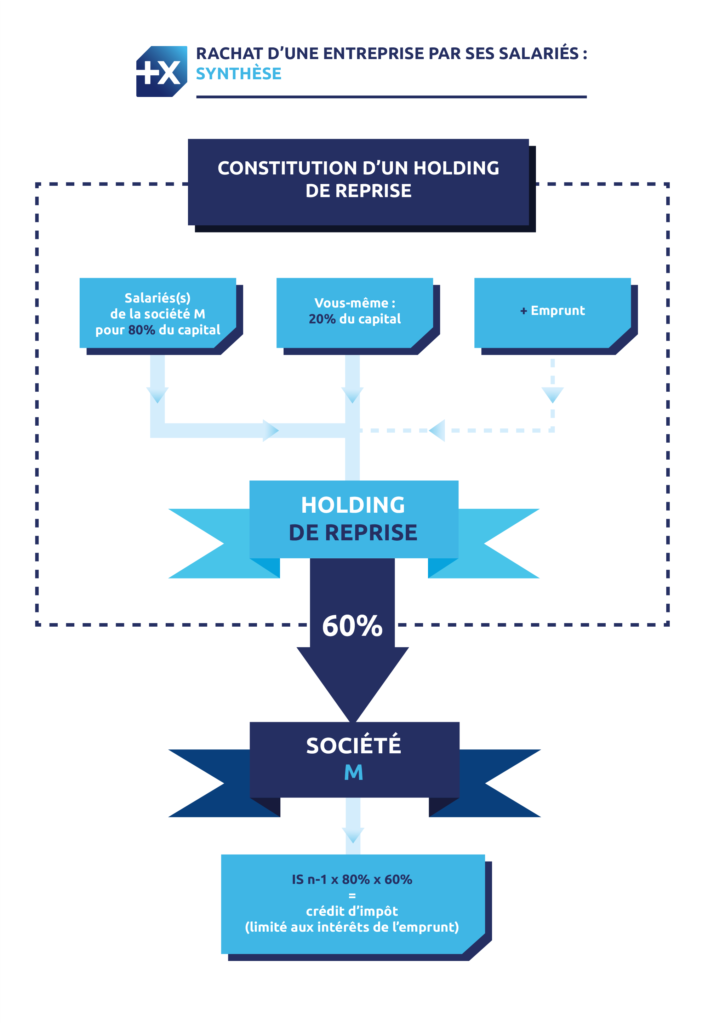

Le schéma à mettre en place peut se résumer ainsi :

- Création par les repreneurs d’une société constituée exclusivement pour le rachat, en tout ou partie, de votre entreprise.

- La société repreneuse et la société rachetée doivent être soumises au régime de droit commun de l’impôt sur les sociétés.

- La reprise doit avoir fait l’objet d’un accord d’entreprise.

- Les droits de vote doivent être détenus par une ou plusieurs personnes, qui à la date du rachat, étaient salariées de la société rachetée depuis au moins 18 mois. Aucun pourcentage de détention minimum n’est requis.

La société créée pour le rachat bénéficie d’un crédit d’impôt au titre de chacun des exercices au cours desquels des intérêts afférant aux prêts contractés pour la reprise sont comptabilisés.

Ce crédit d’impôt est égal pour chaque exercice, au montant de l’IS dû par la société rachetée au titre de l’exercice précédent, dans la limite des intérêts dus par la société repreneuse pour l’exercice concerné à raison des emprunts contractés pour le rachat.

Il est retenu dans la proportion des droits de vote attachés aux actions ou parts de la société rachetée détenus indirectement par les salariés.

Prenons un exemple concret.

Vous avez souhaité accompagner votre ou vos salariés repreneurs et souscrit 20 % du capital de la société nouvelle.

Cette dernière, dans le cadre de votre accord, rachète dans un premier temps 60 % de votre capital, puis 20% dans les 2 ans et le solde dans 4 ans.

La société nouvelle supporte des charges d’administration réduites qui vont créer un déficit reportable.

Les dividendes seront soumis à un IS de 430 000 € x 5 % x 15 % = 3 225 €.

Le crédit d’impôt s’établira à 210 000 € x 80 %(2) x 60 %(3) = 100 800 € ramené à 80 000 €(4) : montant des intérêts.

Si les résultats actuels sont maintenus, la totalité des intérêts sera couverte par le crédit d’impôt !

Vous percevrez, outre le prix de cession de vos actions, 286 670 € de dividendes pendant 2 ans, 107 500 € pour les 2 dernières années, soumis au PFU au taux global de 30% sauf option pour le barème progressif de l’IR.

Il sera évidemment tenu compte de ces revenus dans le cadre de la négociation sur le prix de vos titres, et vous pourrez sans doute, si vos salariés repreneurs le souhaitent, leur apporter votre appui et vos conseils sur la période d’étalement.

Les échéances prévues dans 2 ans et 4 ans avec nouveaux emprunts, entraîneront les mêmes conséquences.

Le schéma de reprise évoqué ci-avant offre une très grande souplesse et nous sommes à même de vous accompagner pour tenir compte de vos objectifs et de ceux de votre ou vos repreneurs salariés.

(1) Montant nécessaire au remboursement du capital emprunté.

(2) % détenu par les salariés dans la société nouvelle.

(3) % détenu par la société nouvelle dans le capital de la société rachetée.

(4) Remboursement par le Trésor : 80 000 € – 3 225 € = 76 775 €.

© Crédits photos : Getty Images - Droits Réservés