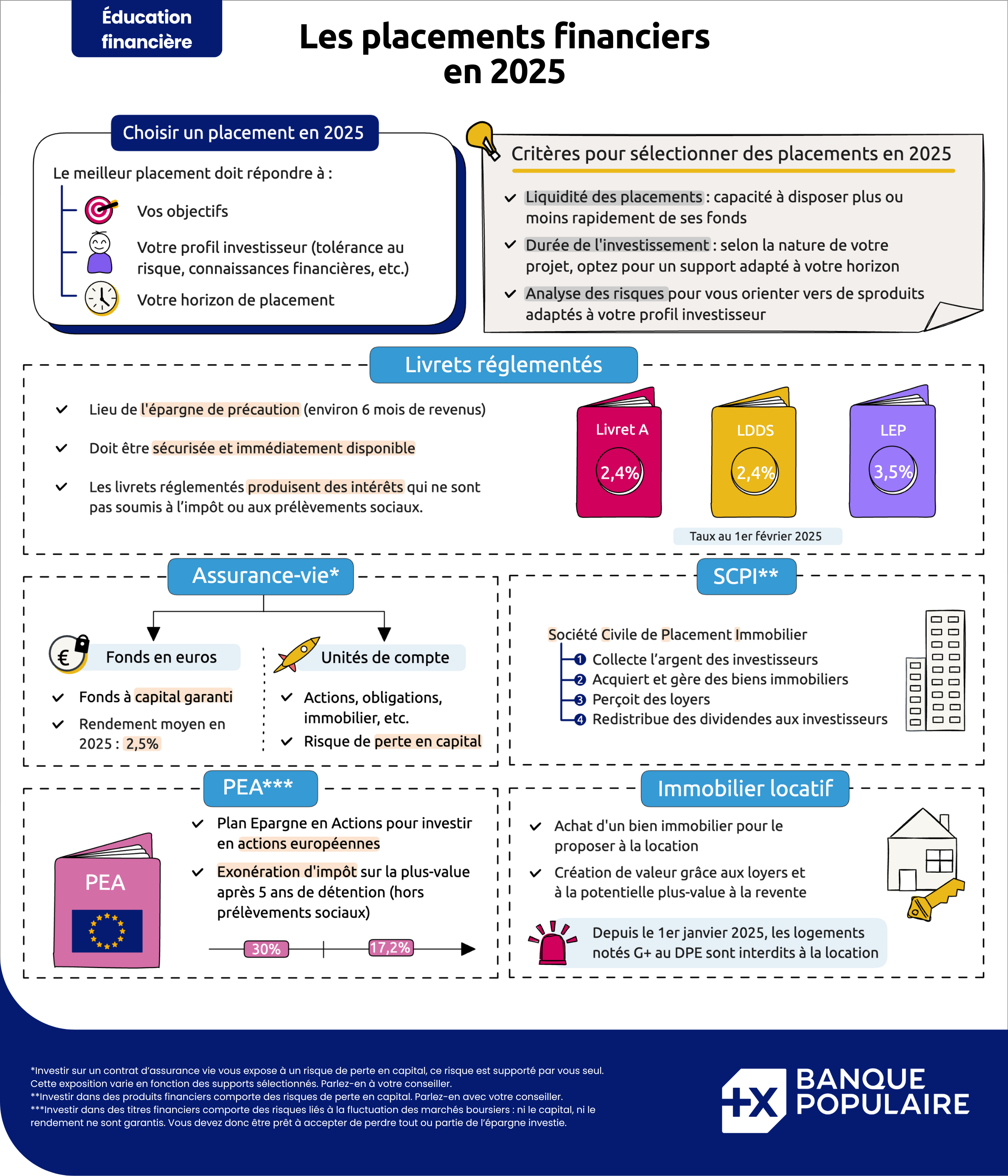

Le meilleur placement, c’est celui qui répond à vos objectifs et à votre profil d’investisseur : votre horizon d’épargne, vos connaissances financières, votre appétence au risque. Une fois ces paramètres définis, vous pouvez choisir où investir votre épargne : Banque Populaire vous offre un aperçu des solutions qui s’offrent à vous en 2025.

L’assurance-vie

En termes de rentabilité, l’assurance vie présente la spécificité de proposer deux options distinctes.

- Les fonds en euros permettent de réaliser un placement sécurisé puisqu’il n’est pas soumis à un risque de perte en capital (hors frais de gestion). Son rendement est assuré et connaît en ce moment une nette amélioration : le taux moyen constaté par l’Autorité de contrôle prudentiel et de résolution (ACPR) est passé de 1,30 % en 2024 à 2,50 % en 2025.

- Les fonds en unités de compte, investis sur une grande variété de marchés (actions, obligations, SCPI…), s’adressent aux épargnants à la recherche de rendements potentiellement plus élevés en contrepartie d’un risque de perte en capital.

Avec les avantages fiscaux qu’elle propose dès le huitième anniversaire du contrat, l’assurance-vie restera en 2025 un placement très apprécié des Français.

Les Sociétés Civiles de Placement Immobilier (SCPI)

Les SCPI, souvent désignées sous le terme « pierre papier », constituent une solution d’investissement collectif dans l’immobilier : la SCPI collecte l’argent des investisseurs, acquiert et gère des biens immobiliers, perçoit des loyers et redistribue des dividendes aux investisseurs.

Décorrélées des marchés financiers, les SCPI permettent de diversifier le patrimoine et de profiter du dynamisme du marché immobilier sans les risques d’un investissement direct.

Le rendement moyen de 4,72 % en 2024 en fait un placement intéressant même s’il reste soumis à des risques liés à la conjoncture (inflation, hausse des taux d’intérêt).

Le Plan d’Épargne en Actions (PEA)

Le PEA est un dispositif d’épargne qui permet d’investir sur le marché des actions européen.

Produit d’épargne à moyen ou long terme, le PEA permet de bénéficier, dès le cinquième anniversaire du contrat, d’une exonération d’impôt sur les plus-values réalisées.

En 2025, une reprise de l’économie européenne pourrait se révéler intéressante pour ce type de placement. À défaut d’une amélioration globale de la conjoncture, certains secteurs pourraient offrir des opportunités (défense, transition énergétique…).

S’il convient aux investisseurs qui détiennent une bonne connaissance des marchés, le PEA peut également faire l’objet d’une gestion pilotée où les opérations sont confiées à des experts.

Attention, par sa nature, le PEA induit des risques de perte en capital.

L’immobilier locatif

L’investissement locatif consiste à acheter un bien immobilier pour le proposer à la location.

Il présente deux avantages principaux :

- les loyers constituent un revenu régulier ;

- un bien entretenu prend de la valeur dans le temps et peut permettre de réaliser une plus-value à la revente.

En 2025, les taux d’intérêt élevés pourraient décourager certains acheteurs mais la baisse des prix constatée en 2024 pourrait avoir l’effet inverse.

Si l’emplacement est un élément central dans le choix d’un bien à acquérir, il faut désormais également porter attention à sa performance énergétique : depuis le 1er janvier 2025, les logements notés G+ au DPE sont interdits à la location.

Les livrets réglementés

On considère généralement que la première épargne à constituer est l’épargne de précaution, qui permet de faire face à un imprévu sans déséquilibrer son budget.

L’épargne de précaution, qui doit représenter environ six mois de revenus, doit être sécurisée et immédiatement disponible. Les livrets réglementés répondent parfaitement à ces attentes et présentent même d’autres avantages : ils produisent des intérêts qui ne sont pas soumis à l’impôt ou aux prélèvements sociaux.

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) affichent un taux identique, fixé à 2,4 % depuis le 1er février 2025.

Le taux d’intérêt du Livret d’Épargne Populaire (LEP), réservé aux ménages modestes, s’élève à 3,5 %.

Comment optimiser ses investissements en 2025 ?

2025 ne fera pas exception : l’optimisation de votre épargne passe par la diversification. Pour atténuer les risques qui pourraient toucher un produit d’épargne, variez le contenu de votre portefeuille entre placements sécurisés (livrets, fonds en euros d’une assurance-vie…) et investissements plus dynamiques, à la recherche d’un rentabilité plus importante (PEA, SCPI, unités de compte en assurance-vie…).

Pour effectuer votre répartition, vous pouvez également tenir compte de vos objectifs :

- pour constituer une épargne de précaution, vous pouvez miser sur les livrets réglementés pour une épargne disponible et sécurisée ;

- pour un projet à moyen terme, préférez peut-être un compte à terme ou une assurance-vie (fonds en euros) ;

- sur un investissement à long terme, les risques sont lissés dans le temps : vous pouvez rechercher une plus grande rentabilité avec un PEA, des fonds en unités de compte ou des SCPI.

Pour vous assurer qu’un produit d’investissement correspond à votre projet et à votre profil d’investisseur, n’hésitez pas à consulter votre conseiller Banque Populaire.

Les meilleurs placements en 2025

Le point en trois questions

Banque Populaire

Vous avez des questions ?

Nos experts vous répondent.

Prendre rendez-vous

Vous êtes déjà client ? En agence ou par téléphone, à l’horaire de votre choix.

Communication à caractère publicitaire et sans valeur contractuelle.

© Crédits photos : Getty Images - Droits Réservés