Banque Populaire vous donne toutes ses stratégies d’épargne

Dès que vous disposez d’un budget équilibré, vous avez la possibilité de mettre de l’argent de côté et de construire l’épargne qui répondra efficacement à vos objectifs. Que vous souhaitiez constituer une épargne de précaution ou une épargne à long terme, Banque Populaire vous présente les stratégies qui peuvent vous aider à concrétiser vos projets.

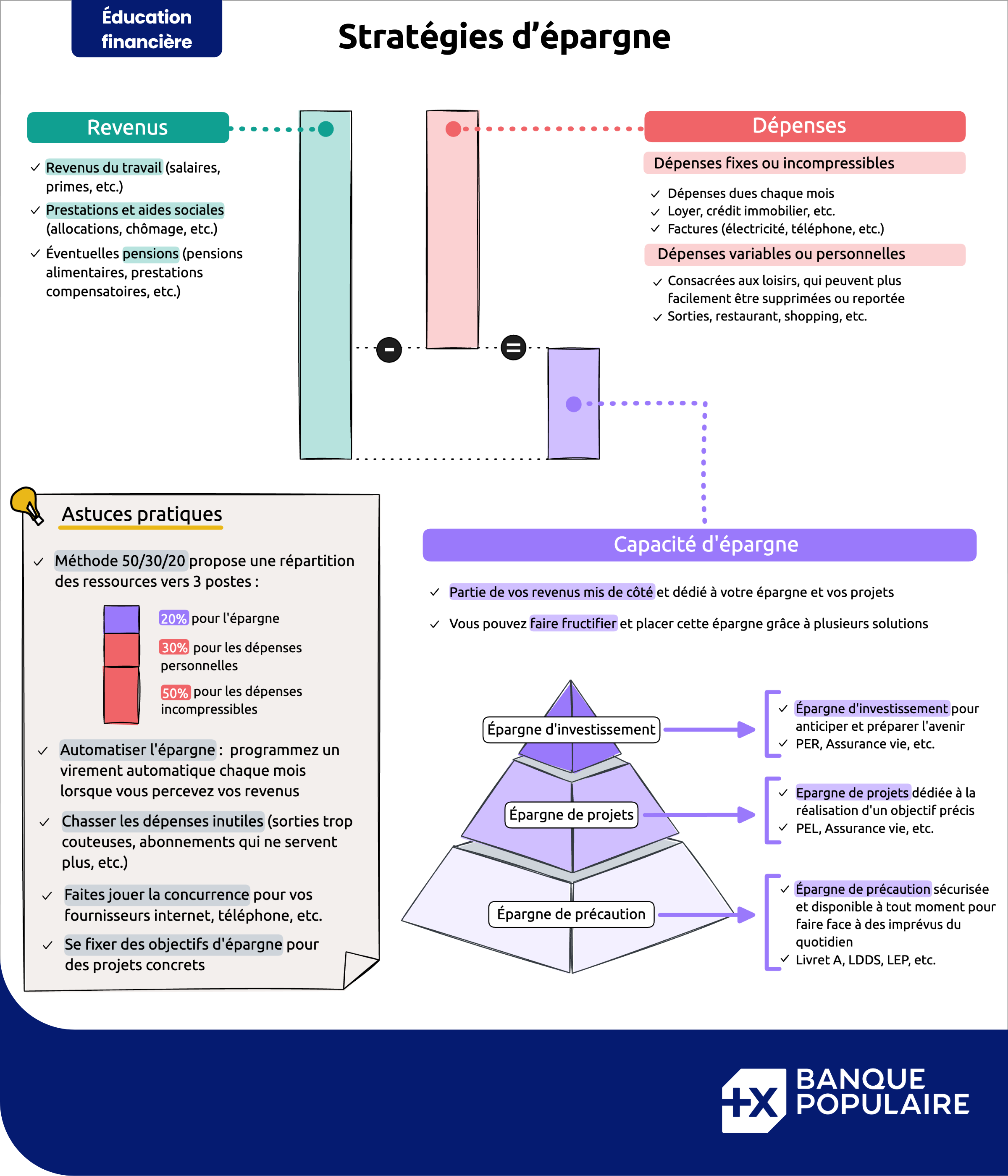

D’autres astuces pratiques

Économiser, cela passe aussi souvent par des petits gestes ou des habitudes à changer. Voici quelques idées qui pourraient vous permettre de mettre un peu d’argent de côté :

- Revendre les objets inutilisés : videz vos placards et vos vieux cartons, vous avez certainement des objets inutiles qui pourraient vous rapporter quelques euros dans un vide-greniers ou sur un site spécialisé !

- Cuisiner plus souvent : plats préparés, commandes à livrer et restaurants sont des repas qui minent votre budget. Passer aux fourneaux permet de mieux maîtriser votre alimentation… et votre budget.

- Profiter des activités gratuites : parcs, aires sportives publiques, portes ouvertes de musées, événements locaux… De nombreuses opportunités existent pour sortir sans trop débourser. Pensez à consulter les bulletins municipaux qui peuvent vous orienter.

- Négocier vos contrats : électricité, téléphonie, Internet… La concurrence fait rage entre fournisseurs et vous pouvez en tirer profit. Faites le point sur le prix de vos abonnements et comparez avec les offres du moment, les économies réalisées se répètent chaque mois !

- Épargner les petites sommes : pourquoi ne pas mettre de côté la petite monnaie qui vous est rendue après chaque achat ? Vous pourriez être surpris de la somme économisée au bout d’une année !

- Établir et suivre son budget

Les aides disponibles pour épargner avec Banque Populaire

Mettre de l’argent de côté est une bonne habitude à prendre. Faire fructifier cette épargne se révèle encore plus profitable.

Plusieurs solutions s’offrent à vous pour placer votre épargne selon vos objectifs :

- Assurer une épargne de précaution avec les livrets réglementés

L’épargne de précaution permet de faire face à un imprévu (panne de voiture, amende à payer, période d’inactivité…) sans déséquilibrer son budget. C’est l’épargne à mettre en place en priorité et les livrets réglementés répondent parfaitement à ce besoin. Placée sur un livret réglementé, l’épargne est sécurisée, elle reste disponible à tout moment et elle produit des intérêts (au taux fixé par la loi) qui sont totalement exonérés d’impôts.

Vous pouvez choisir entre différents livrets, selon votre situation (Livret A accessible à tous, Livret d’Épargne Populaire selon les revenus, Livret jeune pour les 12 à 25 ans…).

- Épargner pour concrétiser un projet

L’épargne de projet, ou épargne à moyen terme, est celle que l’on dédie à la réalisation d’un objectif : lancer une activité, partir s’installer à l’étranger ou acquérir son premier bien immobilier. Selon la nature de votre projet, différents produits d’épargne peuvent vous aider à concrétiser votre rêve. Par exemple, le Plan Épargne Logement permet de constituer un apport et de solliciter un prêt immobilier à des conditions avantageuses pour acquérir une résidence principale.

- Épargner dans la durée pour anticiper l’avenir

L’épargne à long terme est destinée à financer des projets qui ne se réaliseront que dans un futur lointain. Il peut s’agir de compenser une perte de revenus au moment de la retraite (le Plan Épargne Retraite est spécifiquement prévu à cet effet) ou de préparer la transmission de son patrimoine (l’assurance vie présente des conditions fiscalement avantageuses).

Quel que soit votre projet, prenez le temps de consulter votre conseiller Banque Populaire : il pourra vous présenter différentes solutions et vous accompagner dans votre choix, selon vos objectifs.

Les stratégies d’épargne efficaces

le point en quatre questions.

Communication à caractère publicitaire et sans valeur contractuelle.

© Crédits photos : Getty Images - Droits Réservés