Une épargne fructueuse, c’est d’abord une épargne régulière : le plus efficace pour obtenir des résultats consiste à consacrer chaque mois une partie de vos revenus à votre épargne. Pour cela, encore faut-il avoir la maîtrise de votre budget : Banque Populaire partage avec vous quelques méthodes pour y parvenir.

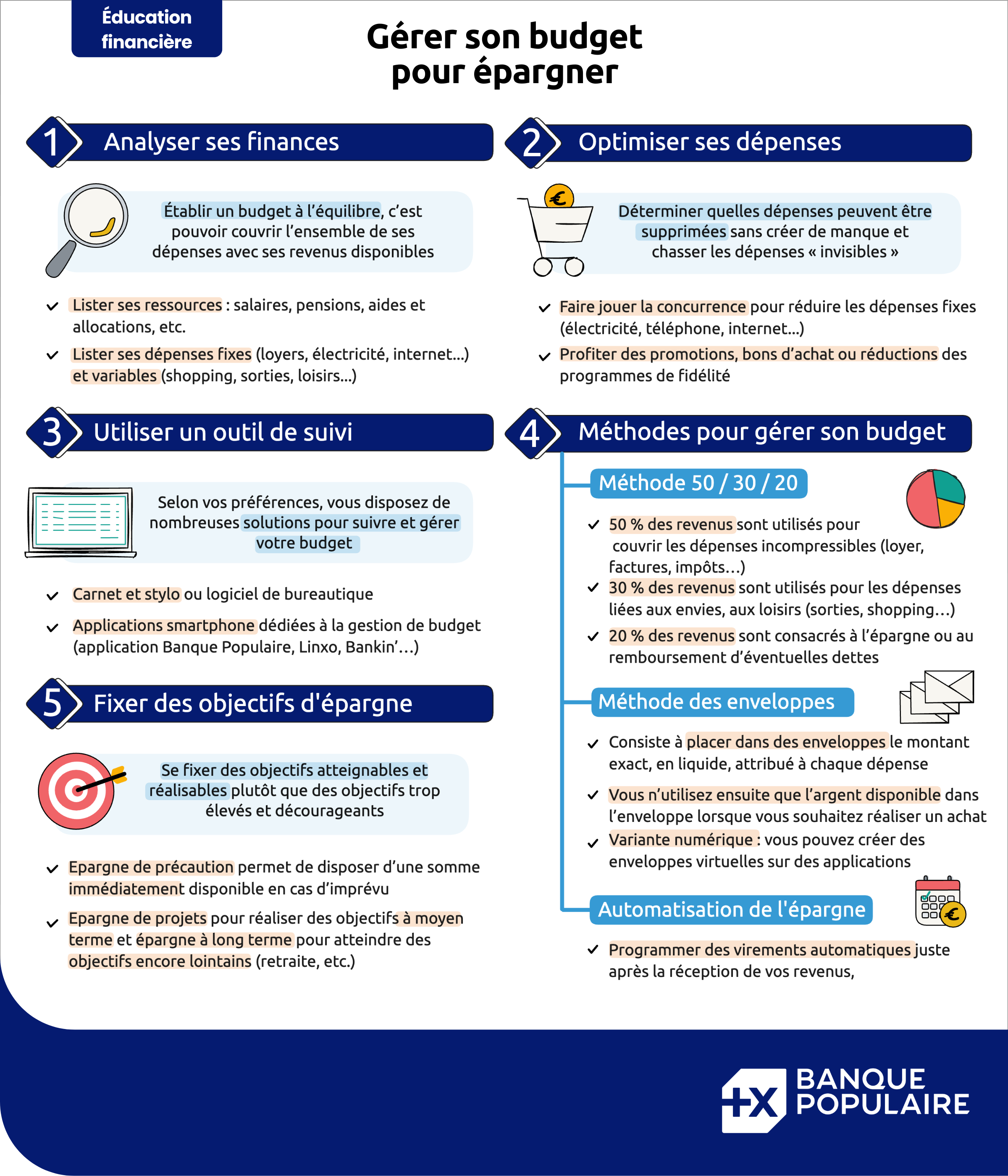

Analyser ses finances

Établir un budget à l’équilibre, c’est pouvoir couvrir l’ensemble de ses dépenses avec ses revenus disponibles. Pour y arriver, il faut donc logiquement commencer par dresser la liste de vos ressources et de vos dépenses.

Parmi les ressources, comptez toutes les entrées d’argent régulières : les revenus du travail ou de remplacement (indemnités chômage, indemnités journalières), les aides et allocations, les pensions, les éventuels revenus locatifs ou du patrimoine.

Les dépenses, quant à elles, sont à distinguer selon deux catégories :

- Les dépenses fixes, ou incompressibles, auxquelles vous ne pouvez pas déroger. Dans cette liste, on inclut notamment le loyer, les impôts, les remboursements de crédit, les assurances, les factures et abonnements (eau, électricité, gaz, Internet, téléphone…) ou les frais liés aux enfants (garde, cantine…) ;

- Les dépenses variables, ou ajustables, qui peuvent potentiellement être supprimées ou reportables. Parmi celles-ci, on retrouve les frais liés aux loisirs et aux divertissements, aux vacances et sorties, au shopping, mais aussi aux achats non essentiels de santé (par exemple, les frais optiques non couverts), de transport (prendre le taxi plutôt que le bus) voire alimentaires (commander un repas plutôt que de cuisiner).

Si le montant consacré mensuellement aux dépenses est supérieur aux revenus, le solde du budget est négatif : vous risquez le découvert bancaire (et les agios qui vont avec) et vous n’avez plus d’argent à consacrer à votre épargne.

Parce qu’il est souvent compliqué d’augmenter rapidement ses revenus, la meilleure solution est alors d’agir pour diminuer vos dépenses variables.

Optimiser ses dépenses

La première mesure à mettre en place est de déterminer quelles dépenses peuvent être supprimées sans créer de manque. Diminuez le montant alloué au shopping, cuisinez plutôt que de commander ou de vous rendre au restaurant, préférez les sorties et activités gratuites… L’idée n’est pas de vous priver de tout mais de réduire la somme consacrée à vos loisirs et plaisirs.

Lancez ensuite la chasse aux dépenses « invisibles » : résilier un abonnement qui ne sert plus (plateforme de streaming, salle de sport…) vous permettra d’économiser chaque mois son montant. Et certaines économies peuvent se révéler bénéfiques : arrêter le tabac, diminuer l’alcool ou réduire les snacks et les sucreries fera du bien à votre budget et à votre santé !

Si elles ne peuvent pas être supprimées, les dépenses fixes peuvent également être réduites : pour l’électricité, le téléphone, Internet ou vos assurances, vous avez la possibilité de faire jouer la concurrence entre les différents fournisseurs.

Enfin, certains programmes de fidélité vous permettent de réduire le montant de votre panier lorsque vous faites vos courses : profitez des promotions, bons d’achat ou réductions qui s’appliquent aux produits dont vous avez besoin.

Les méthodes pour organiser son budget

Vous avez établi un état des lieux précis de vos revenus et de vos dépenses et vous avez réussi à équilibrer votre budget ? Vous pouvez désormais choisir la méthode qui vous permettra de constituer votre épargne.

-

Enveloppes

Elle consiste à allouer une somme précise à chaque catégorie de dépense identifiée : lorsqu’une enveloppe est vide, le poste correspondant ne doit plus faire l’objet de dépenses.

Si vous n’aimez pas l’idée de disposer de tout votre budget en liquide, rassurez-vous : cette méthode peut tout à fait être appliquée de façon virtuelle en utilisant des comptes séparés, des cartes dédiées ou tout simplement des applications prévues à cet effet. -

Règle 50/30/20

Plus souple et adaptée à tous les revenus, la méthode 50/30/20 repose sur la répartition de vos revenus en trois postes : 50 % pour les dépenses fixes, 30 % pour les dépenses variables, 20 % pour l’épargne. En conservant une part conséquente de votre budget pour vos dépenses de loisir et de plaisir (30 %), vous évitez de tomber dans une gestion trop stricte susceptible de créer de la frustration.

Selon vos revenus et la part de vos dépenses incompressibles, vous pouvez évidemment adapter la répartition à votre situation et, pourquoi pas, augmenter la part destinée à votre épargne. -

Automatisation

Pour respecter la répartition que vous avez mise en place, l’automatisation se révèle un outil particulièrement efficace. En programmant des virements automatiques juste après la réception de vos revenus, vous vous assurez de régler vos dépenses fixes et d’alimenter votre épargne sans avoir à y penser.

Les outils de suivi

Vous avez sélectionné une méthode ? Choisissez les outils qui vous permettront de l’appliquer.

Selon vos préférences et votre goût pour les technologies numériques, vous disposez de nombreuses solutions pour suivre et gérer votre budget.

Un carnet et un stylo suffisent à reporter vos rentrées et vos sorties d’argent dans un tableau, que vous pouvez également créer sur un logiciel de bureautique (comme Excel, par exemple) pour disposer de plus d’options.

Si vous souhaitez piloter votre budget depuis votre smartphone, vous disposez aujourd’hui d’applications spécialement dédiées (Linxo, Bankin’…) qui proposent de nombreuses fonctionnalités (classement des dépenses par catégories, alertes, notifications…).

À vous de décider quelle technique est la plus adaptée !

Construire son épargne : fixer des objectifs financiers

Constituer une épargne permet de réaliser des projets. Pour choisir les produits d’épargne adaptés, il convient donc de définir quels objectifs vous souhaitez atteindre.

On distingue :

- l’épargne de précaution, qui permet de disposer d’une somme immédiatement disponible en cas d’imprévu (panne de voiture, électroménager à remplacer…) ;

- l’épargne de projet, pour réaliser des objectifs à moyen terme (achat d’un véhicule, financement d’un grand voyage, constitution d’un apport pour une acquisition immobilière…) ;

- l’épargne à long terme, pour atteindre des objectifs encore lointains (anticiper sa retraite, préparer sa succession…).

Visualiser vos objectifs vous aide à choisir les bons placements mais également à déterminer le montant à consacrer à chacun. Voir votre épargne se développer et voir vos objectifs se rapprocher est également une excellente source de motivation !

Gérer son budget

en bref

Communication à caractère publicitaire et sans valeur contractuelle

© Crédits photos : Getty Images – Droits Réservés