Épargner, c’est avant tout se donner les moyens de réaliser un projet : que vous souhaitiez préparer un voyage, acquérir un bien immobilier ou anticiper votre succession, vous disposez de placements spécifiques pour atteindre votre objectif. Mais certains de ces placements présentent un double avantage : en plus de constituer le capital dont vous aurez besoin, ils font diminuer le montant de vos impôts. Banque Populaire vous présente les solutions pour jouer sur les deux tableaux.

Les produits d’épargne retraite : une déduction fiscale avantageuse

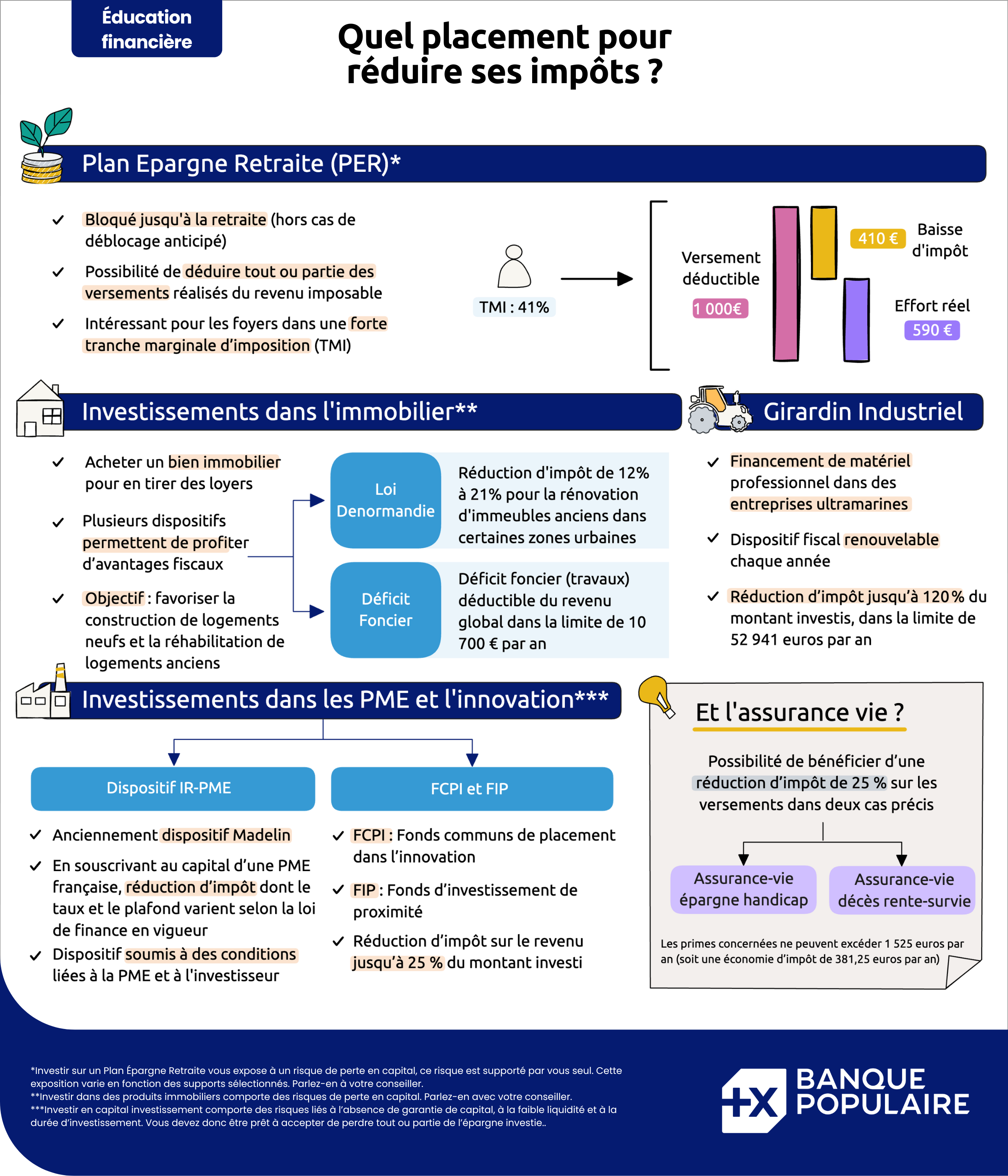

Le plan d’épargne retraite (PER)

Le Plan d’Épargne Retraite (PER) n’usurpe pas son nom : il est spécifiquement pensé pour disposer de revenus complémentaires à la retraite. Les versements réguliers réalisés pendant la carrière permettent de constituer l’épargne qui sera disponible, au moment de la retraite, sous forme de rente, de capital ou d’un panachage des deux.

Mais le PER présente un autre atout, à beaucoup plus court terme : il permet de déduire tout ou partie des versements réalisés du revenu imposable de l’année en cours. Pour les salariés, le montant déductible est plafonné à 10 % des revenus professionnels de l’année. Pour les travailleurs indépendants, le plafond, calculé sur la base des bénéfices imposables, peut atteindre 49 455 € en 2025.

Cette spécificité fait du PER un outil d’optimisation fiscale particulièrement intéressant pour les personnes soumises à une forte tranche marginale d’imposition (TMI) : un contribuable soumis à la TMI de 41 % économisera 410 euros d’impôts pour chaque versement de 1 000 euros.

Attention toutefois : profiter de la déductibilité des versements implique de renoncer aux avantages fiscaux spécifiques prévus par le PER au moment de sa liquidation.

Les investissements dans l’immobilier : défiscalisation attractive

L’immobilier a toujours été considéré comme un placement attrayant : l’idée principale est d’investir dans des biens pour en tirer des loyers. Pour favoriser la construction et le logement, plusieurs dispositifs ont été mis en place et permettent de profiter d’avantages fiscaux considérables.

-

La loi Denormandie

Pour l’immobilier ancien à rénover

La loi Denormandie vise à faciliter la réhabilitation de zones urbaines en difficulté. Les investisseurs sont cette fois invités à acquérir des immeubles anciens pour les rénover. Pour les inciter, le dispositif prévoit une réduction d’impôt sur le revenu dont le pourcentage augmente, de 12 % à 21 %, avec la durée de location (baux nus de 6, 9 ou 12 ans à titre de résidence principale).

Comme dans le cadre de la loi Pinel, les bailleurs doivent respecter le plafonnement des loyers et réserver les logements à des locataires respectant certaines conditions de ressources. -

Le déficit foncier

Le déficit foncier est prévu pour encourager les propriétaires bailleurs à entretenir et moderniser le parc locatif. Quand ils engagent des dépenses (d’entretien, de réparation et d’amélioration notamment) qui excèdent leurs revenus fonciers bruts, les propriétaires peuvent déduire le déficit créé, dans la limite de 10 700 euros par an, de leur revenu global.

Pour les travaux particulièrement coûteux, le dispositif reste intéressant : le solde est reportable sur les revenus fonciers des dix années suivantes. Les propriétaires bénéficient ainsi d’un avantage fiscal tout en améliorant leur bien.

Le financement de projets productifs en Outre-Mer avec la loi « Girardin industriel »

Par rapport à celles de métropole, les PME des départements et collectivités d’Outre-Mer (DOM COM) pâtissent d’un déficit de l’investissement privé. Pour compenser les surcoûts dus à l’éloignement géographique, un dispositif de défiscalisation incitatif a été mis en place : le Girardin industriel. Il s’agit pour le contribuable de participer, via une société de portage, au financement d’un matériel industriel qui va être mis en location puis cédé à un prix symbolique à une entreprise d’Outre-Mer. Cet investissement s’effectue à fonds perdus : il ne sera pas remboursé ni rémunéré mais permet d’obtenir une réduction d’impôt pouvant s’élever jusqu’à 110 à 120 % de la somme investie, dans la limite de 52 941 euros par an.

Attention, si le Girardin industriel ne repose pas sur les résultats économiques de l’entreprise financée, il n’en comporte pas moins quelques risques (requalification fiscale lorsque les conditions ne sont pas remplies, risques d’exploitation non conforme ou risque d’utilisation frauduleuse des fonds).

L’assurance-vie : un outil de transmission, mais aussi d’optimisation fiscale

Parce qu’elle peut répondre à plusieurs objectifs (préparation d’un projet, de la retraite, de la transmission…), l’assurance-vie est réputée pour être un placement central dans une stratégie patrimoniale. Si elle délivre la plus grosse partie de ses avantages fiscaux lorsque le contrat atteint son huitième anniversaire (fiscalité allégée sur les rachats, exonération, dans certaines limites, de droits de succession pour les bénéficiaires désignés…), elle permet également de bénéficier d’une réduction d’impôt de 25 % sur les versements dans deux cas précis :

- dans le cadre d’un contrat d’assurance-vie épargne handicap ;

- dans le cadre d’un contrat d’assurance-vie décès rente-survie.

Notez que les primes concernées ne peuvent excéder 1 525 euros par an (soit une économie d’impôt de 381,25 euros par an).

Conseils pratiques et erreurs à éviter

L’épargne défiscalisante peut se révéler un levier puissant pour optimiser sa fiscalité, notamment en diversifiant les placements et en anticipant ses choix pour profiter des avantages à long terme.

Toutefois, si certains placements présentent des avantages fiscaux ou des réductions d’impôt, il reste important de toujours choisir les dispositifs dans lesquels vous investissez selon vos objectifs d’épargne, votre profil fiscal et votre appétence au risque.

À défaut de correspondre à vos objectifs patrimoniaux réels, une opération qui a été réalisée dans un but fiscal plutôt qu’économique peut être requalifiée par l’administration fiscale. Vous prenez alors le risque de perdre l’avantage fiscal recherché et de subir un contrôle fiscal approfondi qui peut déboucher sur le paiement d’impôts supplémentaires.

Pour faire les bons choix et éviter les désagréments d’une requalification, il s’avère donc crucial de vous faire accompagner par un conseiller patrimonial.

Les placements pour payer moins d’impôts

en bref

Communication à caractère publicitaire et sans valeur contractuelle

© Crédits photos : Getty Images – Droits Réservés